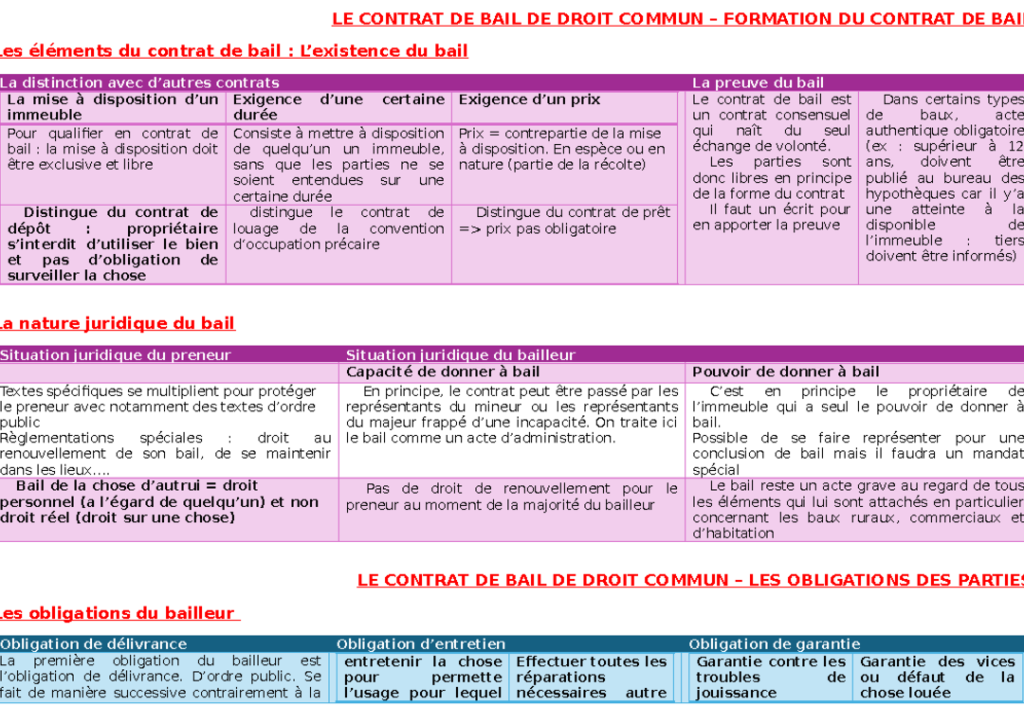

Le prêt à usage, ou commodat, est un concept souvent méconnu mais essentiel dans le domaine juridique et économique. Nous savons tous combien il est important de comprendre les différents types de contrats qui régissent nos échanges quotidiens. Ce type de prêt, qui permet à une personne d’utiliser un bien appartenant à une autre sans contrepartie financière, soulève de nombreuses questions.

Comment fonctionne réellement le prêt à usage et quelles sont ses implications pour les deux parties? Dans cet article, nous allons explorer les caractéristiques du commodat, ses avantages et ses inconvénients, ainsi que les précautions à prendre lors de sa mise en place. En nous plongeant dans le fonctionnement de ce contrat, nous espérons vous éclairer sur son utilité et son impact dans vos relations personnelles et professionnelles.

Définition Du Prêt À Usage Ou Commodat

Le prêt à usage, connu également sous le nom de commodat, représente un contrat qui permet à une personne d’utiliser un bien appartenant à une autre personne sans verser de compensation financière. Ce type d’accord repose sur la confiance entre les parties, car il engage le prêteur à fournir un bien et l’emprunteur à le restituer en bon état après usage.

Nous constatons que le prêt à usage s’applique couramment à divers types de biens, qu’il s’agisse d’objets personnels tels que des équipements de sport, des outils ou des logements. Les caractéristiques clés du commodat incluent sa gratuité et la temporalité de l’usage, qui n’est pas illimitée.

Le prêteur doit s’assurer de la responsabilité de l’emprunteur concernant le bien prêté. Une mention claire sur l’état du bien et les obligations de maintenance est cruciale pour éviter les malentendus. Ainsi, en signant un contrat, les parties formalisent les termes de leur accord.

Il est important de souligner que le prêteur conserve la propriété du bien tout en en transférant l’usage à l’emprunteur. Cette distinction protège les droits de chaque partie et évite d’éventuels déplacements de propriété non intentionnels.

Enfin, le contrat de prêt à usage peut inclure des clauses supplémentaires, telles que les conditions de restitution et les responsabilités en cas de dégradation. Ces éléments garantissent une transaction transparente et sans conflit, renforçant ainsi la confiance dans la relation de prêt.

Les Caractéristiques Du Prêt À Usage

Le prêt à usage, ou commodat, présente des caractéristiques distinctes qui le rendent unique. Ce type de contrat est fondé sur le principe d’une utilisation temporaire d’un bien, sans aucune contrepartie financière.

Nature Gratuite

La nature gratuite du prêt à usage est l’un de ses principaux attraits. Ce contrat stipule que l’emprunteur utilise le bien sans payer de loyer ou d’autres frais. Ce caractère gratuit crée une relation de confiance entre le prêteur et l’emprunteur. Ainsi, l’emprunteur a la responsabilité de prendre soin du bien et de le restituer en bon état. De plus, cette gratuité s’applique à divers biens, comme des outils de jardinage ou des livres.

Durée Du Prêt

La durée du prêt à usage est également essentielle et doit être précisée dans le contrat. Le prêt peut être établi pour une période définie, ou il peut être à durée indéterminée, selon l’accord entre les parties. Généralement, on attend que le bien soit restitué dès que l’usage est complété. Une fois la durée écoulée, l’emprunteur doit retourner le bien au prêteur. Cela permet d’éviter toute confusion sur la période d’utilisation et les responsabilités qui en découlent.

Les Obligations Des Parties Impliquées

Le prêt à usage implique des obligations spécifiques pour les parties concernées. Chacune a un rôle essentiel qui favorise une relation transparente et respectueuse.

Obligations Du Prêteur

Le prêteur doit s’assurer que le bien prêté est en bon état. Il doit également fournir toutes les informations nécessaires concernant l’utilisation appropriée de l’objet. Le prêteur doit préciser la durée du prêt, que celle-ci soit déterminée ou indéterminée. Par ailleurs, il est responsable d’informer l’emprunteur de tout risque ou contrainte relative au bien, afin d’éviter des mésententes. Ainsi, une bonne communication permet de réduire les risques et d’assurer une expérience positive pour les deux parties.

Obligations De L’Emprunteur

L’emprunteur a des responsabilités claires envers le prêteur. Il doit prendre soin du bien prêté et l’utiliser uniquement pour les fins convenues. L’emprunteur doit restituer le bien à la fin de la durée convenue, dans l’état dans lequel il l’a reçu, sauf usure normale. Si des dommages surviennent, l’emprunteur doit en informer le prêteur sans tarder. Enfin, l’emprunteur doit respecter toutes les conditions énoncées dans le contrat de prêt. En respectant ces obligations, l’emprunteur contribue à maintenir une relation de confiance et de respect mutuel.

Les Avantages Et Inconvénients Du Prêt À Usage

Le prêt à usage présente plusieurs avantages et inconvénients que nous devons examiner attentivement.

La gratuité du prêt à usage représente un atout majeur, car il permet à l’emprunteur d’utiliser un bien sans frais. Cela favorise l’entraide entre particuliers et permet de partager efficacement les ressources. En outre, l’absence de paiement diminue la pression financière sur l’emprunteur.

La flexibilité du contrat est également un avantage important. En effet, les parties peuvent définir librement la durée et les conditions du prêt. Ce caractère adaptable permet d’ajuster l’accord en fonction des besoins et des situations des deux parties. Par ailleurs, la relation de confiance qui se développe entre le prêteur et l’emprunteur est souvent bénéfique sur le long terme.

Cependant, le prêt à usage présente aussi des inconvénients. L’un des principaux risques concerne la responsabilité de l’emprunteur. Si le bien est endommagé ou perdu, l’emprunteur peut être contraint de compenser le prêteur selon les termes de l’accord. De plus, l’usage inapproprié du bien peut entraîner des désaccords, affectant la confiance entre les parties.

Le manque de protections juridiques comparatives à d’autres types de contrats peut également poser problème. En cas de litige, prouver les termes de l’accord peut s’avérer difficile, surtout s’il n’existe aucun document écrit. Cela souligne l’importance d’établir un contrat clair et détaillé avant de conclure un prêt à usage.

En somme, nous devons peser soigneusement les avantages et les inconvénients du prêt à usage afin de s’assurer qu’il répond à nos besoins et objectifs.

Les Cas Pratiques Et Exemples

Le prêt à usage se manifeste dans divers contextes concrets que nous allons explorer.

Exemples de Biens Prêtés

- Équipements de Sport : Un ami nous prête son vélo pour une aventure en plein air. Cela nous permet de profiter d’un moment sans investir dans un nouvel équipement.

- Outils de Jardinage : On emprunte une tondeuse à gazon à un voisin. Cela facilite notre entretien des espaces extérieurs sans dépense supplémentaire.

- Logements : Un membre de la famille offre son appartement pendant les vacances. Cet échange repose sur la confiance et permet de réduire les frais d’hébergement.

Jours Pratiques

Le cadre du prêt à usage se révèle également lors d’événements. Prenons quelques situations :

- Événements Sportifs : Lors d’une compétition, des athlètes échangent du matériel pour maximiser leurs performances. Par exemple, un joueur de tennis prête sa raquette à un partenaire dont la raquette est endommagée.

- Soutien Communautaire : Lors d’une corvée collective, les membres d’une communauté mettent à disposition leurs outils. Cela renforce le sens de la solidarité et le partage.

Règles à Respecter

Quelques règles garantissent que le prêt à usage se déroule en toute sérénité.

- État du Bien : Nous vérifions que le matériel prêté est en bon état. Cela évite les désaccords potentiels.

- Durée Précisée : Il est crucial de définir la période d’utilisation. Notons que le respect de cette durée respecte les engagements des deux parties.

- Utilisation Conforme : L’emprunteur s’engage à utiliser le bien uniquement pour les fins convenues. Cela évite des malentendus ultérieurs.

Ces cas pratiques soulignent l’efficacité et les enjeux du prêt à usage. D’un côté, il favorise le partage et la coopération, et de l’autre, il implique des engagements et une confiance mutuelle.

Conclusion

Le prêt à usage ou commodat s’avère être un outil précieux dans nos échanges quotidiens. En favorisant la confiance et le partage entre les parties, il permet d’accéder à des biens sans frais, tout en renforçant les liens communautaires.

Cependant, il est crucial de bien comprendre les obligations qui en découlent. La responsabilité de l’emprunteur et la nécessité d’un contrat clair ne doivent pas être négligées.

En respectant ces principes, nous pouvons tirer le meilleur parti de ce type de prêt, tout en minimisant les risques. Le prêt à usage est donc une belle opportunité de collaboration, à condition de bien s’organiser et de communiquer efficacement.