Dans le monde des finances, comprendre la différence entre un contrat de prêt réel et un contrat de prêt consensuel est essentiel. Ces deux types de contrats jouent un rôle crucial dans nos transactions quotidiennes, mais ils sont souvent mal interprétés. Que vous soyez un particulier cherchant à financer un projet ou une entreprise en quête de liquidités, il est vital de savoir à quoi vous vous engagez.

Compréhension Du Contrat De Prêt

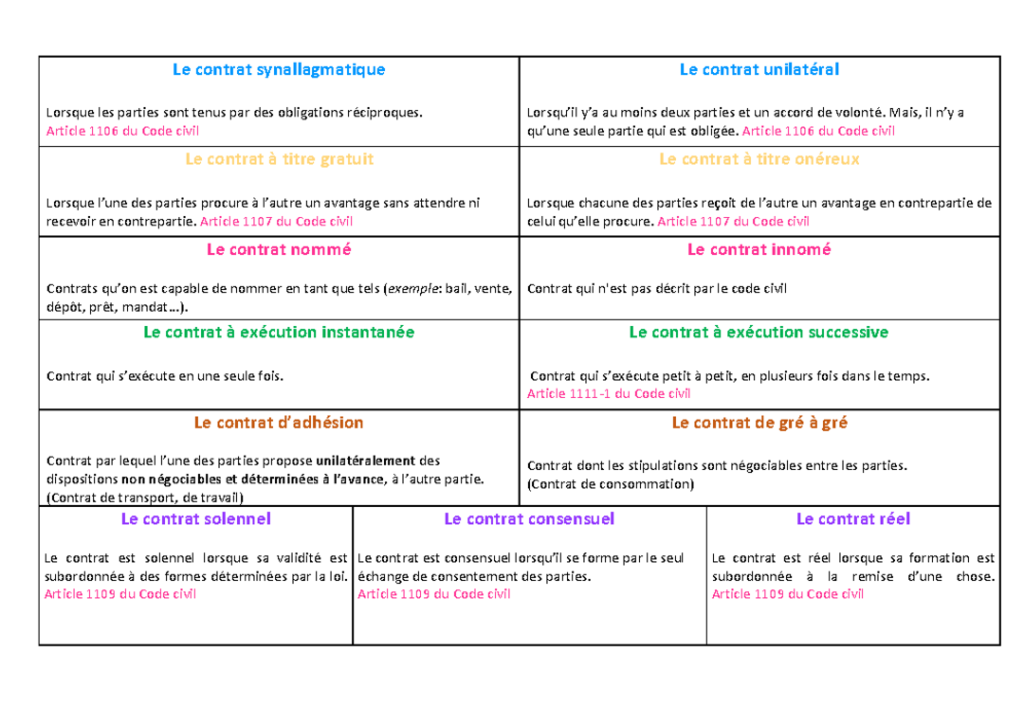

Comprendre le contrat de prêt est essentiel pour éviter des malentendus financiers. Le contrat de prêt peut être catégorisé en deux types principaux : le contrat réel et le contrat consensuel. Chacun présente des caractéristiques distinctes qui influencent la manière dont les parties interagissent.

Dans un contrat réel, la remise effective de la chose prêtée est nécessaire. Cela signifie qu’un prêteur doit fournir l’objet du prêt à l’emprunteur pour que le contrat soit valide. Par exemple, dans le cas d’un prêt d’argent, l’argent doit être remis en main propre ou via un moyen électronique.

À l’inverse, le contrat consensuel se forme simplement par un accord entre les parties. Il ne requiert pas la remise immédiate de l’objet du prêt. Ainsi, même si les fonds ne sont pas transférés immédiatement, l’accord verbal ou écrit reste valide.

Différences Clés Entre Contrats

Nous identifions plusieurs différences clés entre ces deux types de contrats :

- Remise de l’objet : Comme mentionné, le contrat réel exige une remise, tandis que le contrat consensuel n’en a pas besoin.

- Validité : La validité du contrat réel repose sur l’échange physique, alors que le contrat consensuel peut être établi par simple consentement.

- Implication juridique : Les implications juridiques diffèrent également, car les recours en cas de non-respect varient selon le type de contrat.

Pour illustrer, un prêt entre amis est souvent consensuel, car il repose sur la confiance, sans formaliser l’échange. En revanche, un prêt bancaire exige un contrat réel, où les fonds sont transférés et enregistrés.

Importance de la Distinction

La distinction entre ces deux types de contrats affecte les droits et obligations des prêteurs et emprunteurs. En comprenant clairement ces différences, nous protégeons nos intérêts financiers. S’engager dans un prêt sans saisir son fonctionnement peut entraîner des complications juridiques.

Ainsi, il est impératif de bien lire et comprendre les conditions du contrat avant de signer. Connaître la nature du contrat aide à anticiper les obligations et les conséquences légales qui en découlent.

Contrat Réel: Définition Et Caractéristiques

Le contrat réel exige la remise effective de l’objet prêté pour qu’il soit valide. Ce type de contrat se fonde sur la matérialité de l’objet en question. En d’autres termes, tant que le bien n’est pas physiquement transmis, le contrat n’a aucune valeur juridique. Nous constatons qu’il est crucial de comprendre cette spécificité pour éviter des malentendus ou des conflits futurs.

Obligations Des Parties

Dans un contrat réel, les obligations des parties s’articulent autour de quelques points clés. D’abord :

- Le prêteur est tenu de livrer le bien prêté dans l’état convenu. Par exemple, un prêt de matériel doit inclure la description de ce matériel.

- L’emprunteur doit utiliser le bien conformément aux conditions établies. Cela inclut le respect du délai de restitution.

- Les deux parties doivent se conformer aux règles de prise de soin si le bien est endommagé, à moins qu’il ne s’agisse d’une utilisation normale.

Nous assistons fréquemment à des malentendus sur ces obligations, ce qui peut entraîner des tensions inutiles. La clarté des termes contribue à une meilleure compréhension.

Exemples Pratiques

Illustrons le principe du contrat réel avec quelques situations concrètes.

- Prêt d’argent avec nantissement : Lorsqu’un individu prête une somme d’argent en utilisant un bien en garantie, ce prêt devient un contrat réel. La remise des documents de propriété constitue la validation de l’accord.

- Location de matériel : Un emprunteur qui loue un équipement doit le recevoir physiquement. Le contrat établit les détails sur la durée de la location et les pénalités en cas de retard.

- Prêt de livres : Lorsque quelqu’un prête des livres à un ami, l’échange réel des livres représente un contrat réel, concluant lorsque le livre passe de l’une à l’autre.

Ces exemples montrent bien que les contrats réels s’appliquent dans diverses situations, rendant la compréhension de cette notion essentielle pour chacun d’entre nous.

Contrat Consensuel: Définition Et Caractéristiques

Le contrat consensuel représente une partie essentielle des relations d’emprunt. Ce type de contrat repose sur un simple accord verbal ou écrit entre les parties, sans exigence de remise matérielle de l’objet prêté au moment de la formation du contrat. Ainsi, une fois que les parties ont convenu des termes, le contrat entre en vigueur.

Obligations Des Parties

Les obligations dans un contrat consensuel sont précises. D’une part, le prêteur est tenu de respecter les engagements convenus, notamment en ce qui concerne les modalités de remboursement et les conditions d’utilisation. D’autre part, l’emprunteur doit utiliser le bien convenu selon les termes établis. En résumé, chacun des parties doit se conformer à ses responsabilités pour que le contrat soit valide. Il est crucial que les deux parties soient clairement d’accord sur les conditions pour éviter des malentendus.

Exemples Pratiques

Des exemples concrets aident à illustrer les contrats consensuels dans la pratique.

- Prêt entre amis : Un ami prête une somme d’argent à un autre ami. L’accord, même verbal, constitue un contrat consensuel.

- Réservation d’un bien : Une personne réserve une voiture auprès d’une société de location sans payer immédiatement. L’accord de location prend effet dès la réservation.

- Prêt de matériels : Une école prête des équipements de sport à une autre école. Le simple accord sur l’utilisation de ces matériels établit un contrat consensuel.

Ces exemples soulignent que le contrat consensuel est souvent plus flexible, facilitant les échanges dans différents contextes. Nous devons être conscients des obligations qui nous incombent lorsque nous entrons dans ce type de contrat.

Comparaison Entre Contrat Réel Et Contrat Consensuel

Nous détaillons ici les différences essentielles entre le contrat réel et le contrat consensuel, afin de mieux comprendre leurs implications respectives.

Premièrement, la remise de l’objet prêté est cruciale dans le contrat réel. Un prêt d’argent nécessitant un nantissement exige la mise à disposition immédiate du bien. Ainsi, les obligations du prêteur et de l’emprunteur sont clairement définies. De plus, des exemples comme la location de matériel ou le prêt de documents illustrent cette exigence.

En revanche, le contrat consensuel repose sur un simple accord entre les parties. Par exemple, un prêt d’argent entre amis ne requiert pas de transfert immédiat. Ici, les responsabilités demeurent les mêmes, mais la flexibilité du contrat est un atout. Nous citons des cas tels que les réservations de biens et les prêts de matériel entre écoles pour mettre en avant cette nature adaptable.

Ensuite, la validité des contrats varie. Pour être valable, le contrat réel doit respecter des conditions strictes, tandis que le contrat consensuel s’établit plus facilement. La simplicité du contrat consensuel peut aussi entraîner des malentendus, ce qui souligne l’importance de clarifier les termes dès le départ.

Nous observons également des implications juridiques. En cas de litige, en raison de la remise effective d’un bien, les contrats réels offrent souvent une meilleure protection. D’un autre côté, les engagements dans les contrats consensuels pourraient nécessiter des preuves supplémentaires pour faire valoir des droits.

Enfin, la nature des relations entre les parties influence le choix du contrat. Un prêt entre amis peut être plus informel que celui d’une institution financière. Dans ce dernier cas, une approche plus rigoureuse s’avère indispensable. En somme, le choix entre un contrat réel et un contrat consensuel dépend des circonstances spécifiques de chaque transaction, et de la confiance existant entre les parties.

Avantages Et Inconvénients De Chaque Type De Contrat

Les avantages du contrat réel incluent la sécurité juridique. La remise de l’objet prêté garantit des droits clairs et des obligations précises. De plus, les litiges sont plus faciles à résoudre grâce à des preuves tangibles. Il apporte une protection solide aux prêteurs, surtout dans des relations d’affaires. Nous constatons aussi qu’il renforce la confiance entre les parties car il implique un engagement matériel.

Cependant, les inconvénients du contrat réel ne doivent pas être négligés. La nécessité de transférer l’objet peut entraîner des délais et des coûts supplémentaires. De plus, certaines transactions simples peuvent devenir compliquées sans raison valable. Ainsi, ce type de contrat n’est pas toujours idéal pour des engagements informels entre amis ou familles.

Concernant les avantages du contrat consensuel, ils incluent la flexibilité. Nous avons la capacité de conclure rapidement un contrat simplement par accord verbal ou écrit. Cela s’avère pratique pour les prêts entre amis ou pour des arrangements temporaires. Ce type de contrat permet également d’éviter les formalités juridiques complexes, ce qui le rend accessible pour tous.

En revanche, les inconvénients du contrat consensuel nécessitent notre attention. Les litiges peuvent survenir en l’absence de preuves tangibles de l’accord. Cela pourrait mener à des malentendus et à des conflits plus fréquents. Les droits des parties peuvent être moins bien protégés, ce qui crée un risque pour les prêteurs. Nous constatons donc que ce mode de contrat convient mieux à des relations basées sur la confiance mutuelle.

En résumé, chaque type de contrat présente ses avantages et inconvénients spécifiques. Le choix entre un contrat réel et consensuel dépend des circonstances de chaque transaction. Comprendre ces nuances aide à protéger nos intérêts et à gérer nos engagements financiers.

Conclusion

Comprendre la différence entre un contrat de prêt réel et un contrat de prêt consensuel est essentiel pour naviguer dans le monde des finances. Chaque type de contrat a ses spécificités qui influencent nos droits et obligations.

En choisissant le bon contrat selon nos besoins et la nature de la transaction, on peut éviter des malentendus et des complications juridiques. La clarté dans nos engagements financiers nous permet de protéger nos intérêts et d’assurer des relations saines avec nos partenaires.

En fin de compte, que ce soit pour un prêt entre amis ou un financement bancaire, il est crucial de bien saisir les implications de chaque type de contrat avant de s’engager.