Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : quelle est selon vous la durée de validité minimale d’une offre de prêt immobilier ? La réponse à cette interrogation peut influencer notre décision et notre stratégie financière. Face à des taux d’intérêt fluctuants et à un marché en constante évolution, il est essentiel de comprendre les implications d’une offre de prêt.

Nous allons explorer ensemble les différents aspects qui déterminent cette durée de validité. En effet, chaque situation est unique et nécessite une analyse approfondie. Quelles sont les attentes des banques ? Comment cela impacte-t-il notre projet immobilier ? Restez avec nous pour découvrir comment naviguer au mieux dans ce processus décisif et maximiser nos chances d’obtenir le financement idéal pour notre futur chez-soi.

La Durée de Validité d’une Offre de Prêt Immobilier

La durée de validité d’une offre de prêt immobilier dépend souvent des conditions du marché et des politiques internes des banques. En général, cette durée varie entre 15 jours et 60 jours. On observe que certaines banques proposent même une période plus courte dans un environnement économique instable.

Les banques établissent ces durées pour plusieurs raisons :

- Taux d’intérêt fluctuant : Les taux peuvent changer fréquemment, ce qui influence la rentabilité du prêt.

- Analyse des dossiers : Un délai trop long pourrait compliquer l’évaluation des demandes en cours.

- Engagement envers les clients : Une offre limitée incite les emprunteurs à agir rapidement.

Nous devons également considérer qu’en cas de changement dans la situation financière de l’emprunteur, comme un nouveau job ou une variation significative du revenu, il est possible que l’offre ne reste pas valable même si elle n’a pas encore expiré.

Il est essentiel pour nous d’examiner attentivement chaque offre et ses conditions. Cela aide à éviter toute surprise désagréable lors de la finalisation du prêt. Nous recommandons aussi aux futurs emprunteurs de poser des questions précises sur la durée et les implications associées avant d’accepter une offre.

En résumé, comprendre la durée de validité d’une offre permet non seulement d’optimiser notre stratégie d’achat mais aussi d’assurer un financement adapté à nos projets immobiliers.

Importance de la Durée de Validité

La durée de validité d’une offre de prêt immobilier joue un rôle crucial tant pour les prêteurs que pour les emprunteurs. Elle détermine le temps dont chacun dispose pour agir et finaliser l’acquisition d’un bien immobilier.

Impact sur Les Prêteurs

Les prêteurs fixent la durée de validité des offres afin de gérer efficacement leurs risques. Une période trop longue pourrait entraîner des pertes dues à la fluctuation des taux d’intérêt. Ainsi, une offre limitée à 15 ou 30 jours incite les emprunteurs à prendre rapidement une décision. De plus, en restreignant cette durée, les banques contrôlent mieux leur portefeuille et minimisent l’impact des changements économiques soudains. La rapidité dans le traitement des dossiers devient alors essentielle pour maintenir un équilibre financier stable.

Impact sur Les Emprunteurs

Pour nous, en tant qu’emprunteurs, comprendre la durée de validité est fondamental. En effet, cela influence notre capacité à obtenir un financement adapté sans surprises désagréables. Si nous ne prenons pas en compte cette limite temporelle, nous risquons de voir notre offre caduque avant même d’avoir finalisé notre projet immobilier. Par conséquent, il est vital d’évaluer chaque proposition avec soin et de poser des questions concernant les implications liées à cette durée. Cela permet non seulement d’optimiser notre stratégie d’achat mais aussi d’assurer une tranquillité d’esprit durant tout le processus financier.

Facteurs Influant sur la Durée de Validité

La durée de validité d’une offre de prêt immobilier dépend de plusieurs facteurs. Ces éléments influencent directement les décisions des banques et des emprunteurs.

Conditions de Marché

Les conditions du marché jouent un rôle crucial dans la détermination de la durée d’une offre. Lorsque les taux d’intérêt fluctuent, les banques ajustent leurs offres pour minimiser les risques financiers. Par exemple :

- En période de hausse des taux, une banque peut raccourcir sa durée d’offre à 15 jours.

- Lorsqu’un marché est stable, cette durée peut s’étendre jusqu’à 60 jours.

Ces variations visent à encourager les emprunteurs à agir rapidement tout en protégeant les prêteurs contre l’incertitude économique.

Profil de L’Emprunteur

Le Profil de L’Emprunteur impacte également la durée d’une offre. Les banques évaluent plusieurs critères avant d’émettre une proposition :

- La situation financière : Un dossier solide permet souvent une période plus longue.

- L’historique crédit : Un bon score facilite l’obtention d’offres plus favorables.

- Le type de projet immobilier : Les projets résidentiels peuvent bénéficier d’offres plus longues que ceux commerciaux.

Ainsi, chaque emprunteur doit comprendre que son profil influence non seulement le taux appliqué mais aussi la durabilité des conditions offertes.

Normes Réglementaires

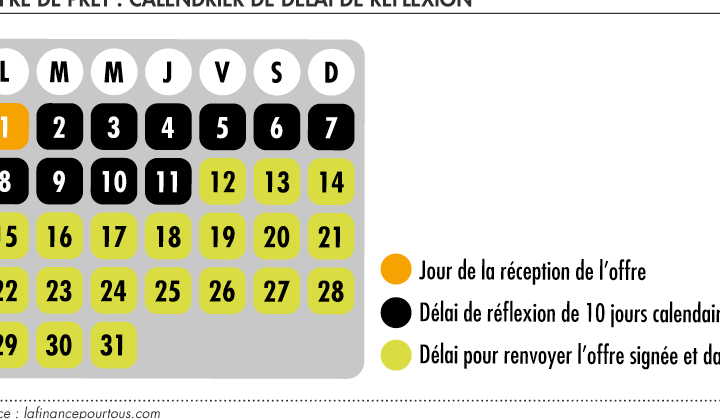

Les normes réglementaires encadrent la durée de validité des offres de prêt immobilier. En France, la réglementation impose une durée minimale qui doit être clairement indiquée dans chaque offre. Par exemple, la loi stipule qu’une offre doit rester valable au moins 10 jours à compter de sa réception par l’emprunteur. Cela permet aux emprunteurs d’évaluer les conditions avant de prendre une décision.

De plus, les établissements financiers doivent respecter certaines obligations d’information concernant cette durée. Ils doivent fournir des détails sur les conditions et les implications si l’emprunteur ne répond pas dans le délai imparti. Ainsi, il est crucial pour nous de lire attentivement ces informations afin d’éviter toute surprise désagréable.

Ensuite, il existe des variations selon le type de prêt et les politiques internes des banques. Certaines institutions peuvent offrir une durée allant jusqu’à 30 ou même 60 jours pour leurs propositions attractives en période stable du marché immobilier. Cependant, en période d’instabilité économique, ces durées peuvent se réduire à 15 jours ou moins.

En outre, l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) surveille ces pratiques afin d’assurer la protection des consommateurs. Nous devons donc être conscients que toute modification dans notre situation financière peut affecter non seulement notre capacité à obtenir un prêt mais aussi la validité de l’offre en cours.

Enfin, nous recommandons vivement aux emprunteurs d’être proactifs et d’anticiper leur réponse face à une offre reçue. Une bonne compréhension des normes réglementaires aide à gérer efficacement nos projets immobiliers tout en respectant les délais imposés par les prêteurs.

Pratiques du Secteur

Les pratiques du secteur concernant la durée de validité des offres de prêt immobilier varient significativement. En général, les banques proposent une durée qui s’étend entre 15 et 60 jours. Toutefois, certaines institutions peuvent offrir des périodes plus courtes en cas d’instabilité économique.

Les établissements financiers prennent ces décisions pour plusieurs raisons. La fluctuation des taux d’intérêt influence directement la gestion des risques. En période de hausse, une banque peut réduire la validité à 15 jours, alors qu’une période stable pourrait permettre jusqu’à 60 jours.

Nous observons également que le profil de l’emprunteur joue un rôle crucial dans cette dynamique. Un bon historique de crédit et une situation financière solide entraînent souvent des conditions plus favorables. De même, le type de projet immobilier affecte les termes offerts.

Concernant la réglementation, il est essentiel de noter qu’une offre doit rester valable au moins 10 jours après réception par l’emprunteur. Cela garantit que les emprunteurs ont le temps nécessaire pour évaluer leurs options. Les variations dépendent également du type de prêt et des politiques internes spécifiques aux banques.

Il est important pour nous tous d’être proactifs lors de la réception d’offres. Avoir une compréhension claire permet d’éviter des surprises désagréables. En posant les bonnes questions sur la durée et ses implications, nous optimisons notre stratégie d’achat tout en respectant les délais imposés par les prêteurs.

Conclusion

Comprendre la durée de validité minimale d’une offre de prêt immobilier est essentiel pour naviguer sereinement dans le processus d’acquisition. Cette durée influe non seulement sur notre stratégie d’achat mais aussi sur notre tranquillité d’esprit face aux aléas du marché.

En étant proactifs et en posant les bonnes questions, nous pouvons mieux gérer nos attentes et optimiser nos décisions financières. La connaissance des normes réglementaires et des pratiques bancaires nous permet de rester informés et préparés.

Ainsi, que ce soit pour éviter des surprises désagréables ou pour sécuriser un financement adapté à nos besoins, une attention particulière à cette durée s’avère cruciale dans notre parcours immobilier.