Dans un monde où les taux d’intérêt fluctuent, quand peut-on renégocier son prêt immobilier devient une question cruciale pour de nombreux emprunteurs. Avez-vous déjà pensé à la possibilité de réduire vos mensualités ou d’améliorer vos conditions de prêt ? Renégocier son prêt peut être une stratégie judicieuse pour alléger son budget et optimiser ses finances.

Comprendre La Renégociation D’un Prêt Immobilier

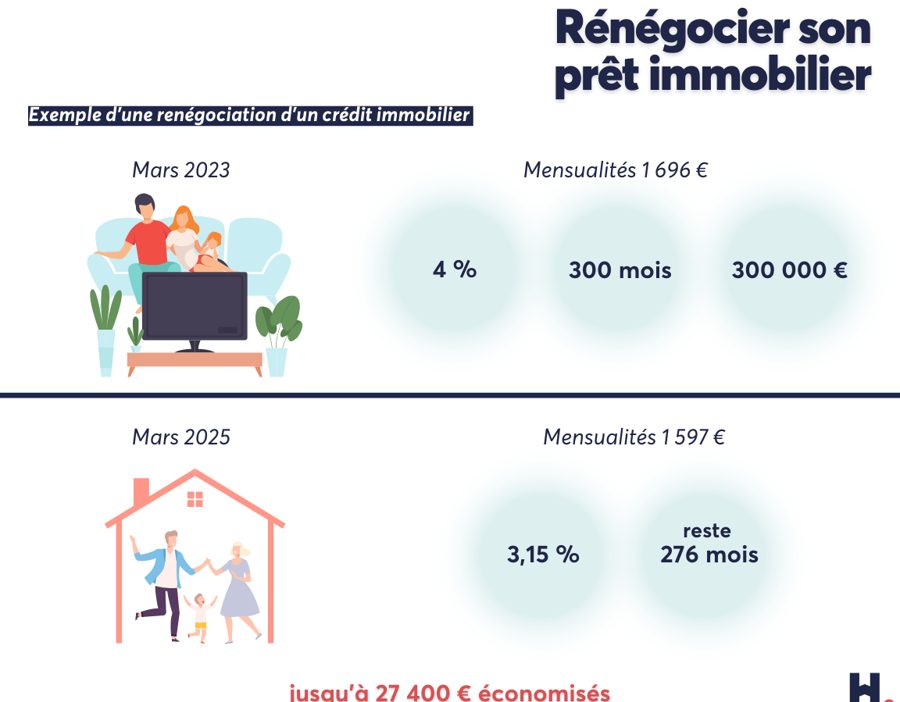

La renégociation d’un prêt immobilier permet de bénéficier d’un meilleur taux d’intérêt et d’améliorer nos conditions de remboursement. Nous pouvons renégocier si les taux du marché baissent de manière significative par rapport à notre taux initial. En général, une différence d’au moins 0,5 % est souvent jugée avantageuse.

La situation financière personnelle joue également un rôle crucial. Si nos revenus ont augmenté ou si notre situation professionnelle s’est stabilisée, cela peut renforcer notre dossier auprès des banques. Les établissements financiers apprécient les emprunteurs présentant un faible risque.

Nous devons aussi tenir compte de la durée restante de notre prêt. Un emprunt sur le long terme offre plus d’opportunités de renégociation, surtout si les taux d’intérêt sont en baisse constante. En revanche, si la fin de notre prêt est proche, les économies potentiellement réalisées peuvent ne pas justifier les frais de renégociation.

Les frais associés à la renégociation sont à considérer. Si les frais de dossier ou de garantie dépassent les économies réalisées grâce à un taux d’intérêt réduit, la renégociation perd son intérêt. Une analyse minutieuse est donc nécessaire.

Enfin, il est bon de savoir que la renégociation peut se faire à tout moment pendant la durée du prêt. Aucune règle ne fixe une période précise pour entamer ce processus. Les avantages doivent être mis en balance avec la situation du marché et nos besoins financiers.

En somme, la renégociation de notre prêt immobilier représente une opportunité d’optimiser nos dépenses mensuelles et de mieux gérer notre budget. Il est essentiel d’être bien informé et de se poser les bonnes questions avant d’agir.

Les Avantages De La Renégociation

La renégociation de prêt immobilier présente plusieurs avantages significatifs. Nous allons explorer ces bénéfices pour aider à mieux comprendre l’importance de cette démarche.

Réduction Du Taux D’Intérêt

La possibilité de réduire le taux d’intérêt est l’un des principaux perks de la renégociation. Quand les taux d’intérêt du marché chutent, renégocier permet souvent de profiter d’un taux plus bas que celui initialement fixé. Cela se traduit par des économies substantielles sur le coût total du crédit. Pour illustrer, si le taux d’origine était de 3 % et que le marché offre 2,5 %, la différence de 0,5 % peut réduire significativement les mensualités. En conséquence, nous allégeons notre budget mensuel, ce qui est crucial pour la gestion des finances personnelles.

Optimisation Des Conditions Du Prêt

L’optimisation des conditions du prêt constitue un autre avantage majeur dans le processus de renégociation. Ce processus permet non seulement de bénéficier de taux d’intérêt plus faibles, mais aussi d’ajuster la durée du prêt ou de modifier d’autres clauses. Par exemple, passer d’un prêt à taux fixe à un prêt à taux variable offre plus de flexibilité en fonction de la situation financière actuelle. De plus, la renégociation peut diminuer les pénalités, rendant les décisions futures concernant le remboursement ou le vente de la propriété moins stressantes. En toute logique, ces ajustements facilitent la gestion des mensualités, rendant le remboursement plus serein pour nous.

Les Conditions Pour Renégocier Son Prêt

Nous pouvons identifier plusieurs conditions à respecter pour renégocier notre prêt immobilier. Ces conditions englobent l’état du marché immobilier et notre situation financière personnelle.

État Du Marché Immobilier

L’état du marché immobilier joue un rôle déterminant dans la décision de renégocier un prêt. Un taux d’intérêt du marché inférieur au taux de notre prêt actuel représente une opportunité significative. Par exemple, une baisse d’au moins 0,5 % par rapport au taux initial est souvent considérée comme un signal favorable.

Les fluctuations des taux d’intérêt peuvent être influencées par divers facteurs, tels que :

- Les politiques monétaires de la Banque centrale

- La demande et l’offre sur le marché immobilier

- L’évolution de l’inflation

Nous devons également surveiller les coûts associés à la renégociation. Si ces coûts dépassent les économies potentielles, il peut être plus judicieux de conserver notre prêt actuel.

Situation Financière De L’Emprunteur

La situation financière personnelle constitue un autre critère essentiel pour la renégociation. Une augmentation des revenus ou une stabilité professionnelle peut renforcer notre dossier auprès des banques. De plus, si notre niveau d’endettement diminue, les chances d’obtenir de meilleures conditions augmentent également.

Nous devrions prendre en compte des éléments, comme :

- L’historique des paiements sur notre prêt

- Les économies disponibles ou la capacité à fournir un apport supplémentaire

- Les projets d’évolution dans notre carrière ou des changements personnels prévisibles

Les banques apprécient également la anticipation et la préparation. En présentant une analyse claire de notre situation financière, avec des projections et des objectifs, nous augmentons notre pouvoir de négociation.

Les Étapes Pour Renégocier Son Prêt

Renégocier son prêt immobilier nécessite une approche méthodique. Suivons les étapes essentielles pour faciliter cette démarche.

Évaluation De La Situation Actuelle

Nous devons d’abord réaliser une évaluation précise de notre situation financière. Cela inclut l’examen des documents comme les relevés de compte, les bulletins de salaire et les conditions de prêt initial. Évaluez aussi les taux d’intérêt actuels sur le marché immobilier. Si ces taux sont nettement inférieurs à notre taux, cela constitue un bon point de départ. En outre, il est crucial de considérer notre historique de paiement et notre capacité d’emprunt. Un bon dossier renforce notre position lors des négociations.

Comparaison Des Offres

Ensuite, nous devons comparer les offres de plusieurs établissements bancaires. Commencez par faire une liste des taux d’intérêt, des conditions de prêt et des frais liés à chaque proposition. Un tableau peut être utile pour visualiser ces différences. Par exemple :

| Banque | Taux d’intérêt | Frais de renégociation | Durée du prêt |

|---|---|---|---|

| Banque A | 1,70 % | 500 € | 20 ans |

| Banque B | 1,55 % | 300 € | 15 ans |

| Banque C | 1,60 % | 400 € | 20 ans |

Nous devrions aussi prendre en compte les options de remboursement anticipé. Les établissements peuvent proposer des coûts différents pour cela, ce qui influencera notre choix. Plus les offres sont diversifiées, plus notre pouvoir de négociation augmente. Comparons bien et choisissons celles qui répondent le mieux à nos besoins financiers.

Conclusion

La renégociation de notre prêt immobilier est une démarche stratégique qui peut transformer notre situation financière. En tenant compte des conditions du marché et de notre situation personnelle, nous pouvons réaliser des économies considérables.

Il est essentiel de bien évaluer les frais associés et de comparer les offres pour maximiser nos chances de succès. En agissant avec prudence et en étant bien informés, nous pouvons optimiser nos mensualités et alléger notre budget. N’hésitons pas à explorer cette option pour améliorer notre qualité de vie financière.