Au fil des années, les taux de prêt immobilier ont connu des fluctuations significatives qui ont impacté de nombreux emprunteurs. Qui n’a jamais voulu comprendre comment ces variations influencent notre capacité à acheter un bien immobilier ? En analysant l’évolution des taux, nous pouvons mieux saisir les tendances du marché et anticiper les meilleures opportunités.

Dans cet article, nous explorerons les facteurs clés qui ont façonné les taux de prêt immobilier au fil du temps. De la crise financière aux politiques économiques, chaque élément joue un rôle crucial. Nous vous invitons à découvrir comment ces changements peuvent affecter vos projets d’achat et à quel moment il est judicieux de faire appel à un prêt immobilier. Préparez-vous à plonger dans l’univers fascinant des taux d’intérêt et à déchiffrer leur impact sur notre quotidien.

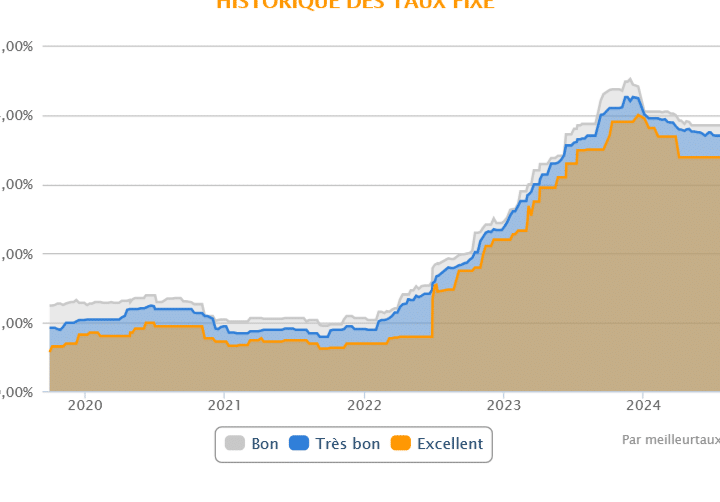

Historique Des Taux De Prêt Immobilier

L’historique des taux de prêt immobilier montre une variation significative au fil des décennies. Les taux ont connu des pics et des creux, influencés par divers facteurs économiques. Dans les années 1980, par exemple, les taux dépassaient souvent 10 %, reflétant une période d’inflation élevée.

Les années 2000 ont marqué une tendance à la baisse. Les taux moyens de prêt immobilier se sont stabilisés autour de 5 %, rendant l’accession à la propriété plus accessible. Cette baisse a encouragé de nombreux emprunteurs à investir dans l’immobilier.

La crise financière de 2008 a profondément affecté le marché. Du fait des mesures de relance, les taux ont chuté à des niveaux records. En 2010, les taux moyens ont atteint environ 2,5 %. Cela a permis à des millions de ménages d’obtenir des prêts avantageux.

Depuis 2020, les taux ont commencé à remonter. Actuellement, ils oscillent autour de 3 à 4 %. Cette augmentation est le résultat d’une reprise économique et de politiques monétaires strictes. Connaître cette évolution aide les emprunteurs à mieux planifier leurs projets immobiliers et à anticiper les variations futures.

Facteurs Influençant Les Taux

Les taux de prêt immobilier ne fluctuent pas de manière aléatoire. Leur évolution dépend de plusieurs facteurs clés, dont le contexte économique et la politique monétaire.

Contexte Économique

Le contexte économique joue un rôle crucial dans l’ajustement des taux. La croissance ou le ralentissement économique influence la confiance des investisseurs et des emprunteurs. Voici quelques éléments qui impactent le contexte :

- Inflation : Un taux d’inflation élevé conduit souvent à une augmentation des taux de prêt, car les créanciers cherchent à compenser la perte de pouvoir d’achat.

- Croissance du PIB : Un Produit Intérieur Brut en hausse encourage l’investissement et peut amener à une hausse des taux de prêt pour éviter la surchauffe économique.

- Chômage : Des taux de chômage bas stimulent la demande de logements, ce qui peut entraîner une pression à la hausse sur les taux d’intérêt.

Ces aspects sont essentiels pour comprendre pourquoi les taux peuvent varier et comment ils peuvent affecter nos décisions d’emprunt.

Politique Monétaire

La politique monétaire des banques centrales influence directement les taux de prêt immobilier. En variant les taux directeurs, elles régulent l’économie. Examinons les principaux outils :

- Taux Directeurs : Une hausse des taux directeurs entraîne généralement une augmentation des taux de prêt, tandis qu’une baisse les rend plus accessibles.

- Programmes d’Achat d’Actifs : Certaines banques centrales achètent des obligations pour injecter de la liquidité dans le système. Cela peut réduire les taux de prêt à long terme.

- Prévisions Économiques : Les annonces concernant l’inflation ou la croissance anticipée peuvent également influencer les anticipations du marché et, par extension, les taux de prêt.

Dans cet environnement changeant, il est crucial de rester attentifs aux décisions des banques centrales, car elles façonnent notre accès au crédit immobilier.

Évolution Des Taux Par Décennie

L’évolution des taux de prêt immobilier révèle des fluctuations significatives qui affectent les emprunteurs. En examinant ces variations par décennie, nous pouvons mieux comprendre les influences économiques et réglementaires.

Années 2000

Dans les années 2000, les taux de prêt immobilier ont vu une tendance à la baisse. Les taux moyens se situaient autour de 5 % en fin de décennie. Cette période a été marquée par une forte demande immobilière et un accès accru au crédit. Les emprunteurs ont profité de l’opportunité pour acheter des biens, grâce à des taux relativement attractifs. En 2007, la crise des subprimes a cependant commencé à émerger, annonçant des temps plus difficiles pour le marché immobilier.

Années 2010

Les années 2010 ont connu une chute spectaculaire des taux. En 2010, les taux ont atteint des niveaux records, proches de 2,5 %. Ceci a été largement influencé par la crise financière de 2008, qui a incité les banques centrales à assouplir leur politique monétaire. Cette situation a permis à de nombreux ménages d’accéder à des prêts immobiliers avantageux, stabilisant ainsi le marché. En 2016, les taux ont continué à rester bas, renforçant l’accessibilité pour les nouveaux emprunteurs.

Années 2020

Depuis 2020, nous observons une remontée des taux de prêt immobilier. Actuellement, les taux oscillent entre 3 % et 4 %. Cette hausse résulte d’une reprise économique et des décisions des banques centrales visant à lutter contre l’inflation. Les emprunteurs doivent donc prêter attention à ces changements, car ils influencent directement les coûts des prêts. Toutefois, malgré cette hausse, les taux restent relativement bas comparés aux normes historiques, permettant encore des opportunités d’achat.

Comparaison Internationale

Les taux de prêt immobilier varient considérablement d’un pays à l’autre. Cette diversité résulte de nombreux facteurs, tels que la politique économique, la réglementation financière, et l’inflation. En examinant ces différences, nous pouvons mieux comprendre comment chaque marché fonctionne.

En France, les taux de prêt immobilier se situent généralement entre 3 et 4 % actuellement. En revanche, des pays comme l’Allemagne affichent des taux plus bas, souvent autour de 1,5 à 2,5 %. Ceci est principalement dû à une politique monétaire plus favorable et à un marché de l’immobilier moins volatil.

Les États-Unis présentent aussi un paysage complexe. Les taux de prêt hypothécaire ont oscillé entre 3 et 7 % ces dernières années, influencés par les décisions de la Réserve fédérale et le marché des subprimes. Cependant, des programmes spécifiques tels que le FHA (Federal Housing Administration) visent à faciliter l’accès au crédit pour certaines catégories d’emprunteurs.

Il est intéressant de noter que des pays comme le Japon affichent des taux particulièrement bas, souvent inférieur à 1 %. Cette situation découle d’une stagnation économique prolongée et des mesures monétaires accommodantes mises en place par la Banque du Japon.

Tableau des taux de prêt immobilier dans différents pays

| Pays | Taux de prêt immobilier (%) |

|---|---|

| France | 3 à 4 |

| Allemagne | 1,5 à 2,5 |

| États-Unis | 3 à 7 |

| Japon | < 1 |

Il est essentiel de comprendre ces différences pour anticiper les tendances du marché immobilier et prendre des décisions éclairées. En tenant compte des facteurs internationaux, nous pouvons mieux naviguer dans le contexte local et optimiser nos choix de financement immobilier.

Perspectives Futures

Les taux de prêt immobilier sont susceptibles de continuer à évoluer en réponse aux fluctuations économiques. Nous constatons que les prévisions des experts indiquent une tendance vers l’augmentation des taux dans les prochaines années. L’inflation, ainsi que les décisions des banques centrales, influencent cette trajectoire.

Il est important de considérer plusieurs facteurs clés :

- Inflation : Les taux d’inflation élevés peuvent entraîner une hausse des taux d’intérêt pour compenser la perte de pouvoir d’achat.

- Croissance du PIB : Une croissance économique robuste peut encourager les banques à augmenter les taux pour maîtriser l’inflation.

- Taux de chômage : Un marché du travail dynamique peut inciter à des hausses de taux, car une demande accrue de prêts est prévisible.

Ces éléments sont souvent interconnectés, créant un système complexe. Les emprunteurs doivent rester vigilants face à ces changements. Un suivi attentif des indicateurs économiques et des annonces des banques centrales s’avère crucial pour anticiper les futurs taux.

À l’international, les tendances observées offrent des perspectives intéressantes. Nous remarquons que les taux en France se hissent à des niveaux modérés, mais d’autres pays affichent des réalités différentes.

Voici un aperçu :

| Pays | Taux de prêt immobilier (%) |

|---|---|

| France | 3 à 4 |

| Allemagne | 1.5 à 2.5 |

| États-Unis | 3 à 7 |

| Japon | < 1 |

Ces différences illustrent comment des conditions économiques variées influencent les marchés immobiliers. Dans ce contexte, nous devons mieux comprendre les impacts globaux sur les taux en France.

Enfin, gardons à l’esprit que les interactions entre ces facteurs complexes peuvent engendrer des surprises. Une vigilance continue et une analyse pro-active nous permettront de mieux positionner nos projets immobiliers.

Conclusion

L’évolution des taux de prêt immobilier nous rappelle l’importance d’être attentifs aux fluctuations économiques. En comprenant les facteurs qui influencent ces taux nous pouvons mieux anticiper les opportunités d’achat.

Les tendances passées et les prévisions futures nous montrent que rester informés est essentiel pour naviguer dans un marché en constante évolution.

Alors que les taux continuent d’osciller entre 3 et 4 % et que des augmentations sont attendues, il est crucial de suivre les indicateurs économiques. En agissant avec prudence et en restant proactifs nous pouvons optimiser nos choix en matière de financement immobilier.