Dans un monde où les projets personnels et professionnels nécessitent souvent un coup de pouce financier, comprendre la différence entre un loa et un prêt devient essentiel. Que ce soit pour acheter une voiture, rénover notre maison ou financer une formation, ces solutions de financement peuvent nous aider à réaliser nos rêves.

Mais alors, qu’est-ce qui distingue réellement un loa d’un prêt ? Nous allons explorer les caractéristiques de chacun, leurs avantages et inconvénients, afin de vous aider à faire le meilleur choix selon vos besoins. En vous informant sur ces options, vous serez mieux préparés à prendre des décisions éclairées pour vos finances. Restez avec nous pour découvrir comment tirer parti de ces outils financiers et optimiser votre budget.

Qu’est-ce Que le Loa ou Prêt ?

Le loa, ou location avec option d’achat, représente un moyen d’acquérir un bien tout en permettant d’effectuer des versements périodiques. En fin de contrat, nous avons la possibilité d’acheter le bien à un prix défini. Ce choix est souvent utilisé pour des véhicules ou des équipements coûteux, rendant l’accès à ces biens plus abordable.

D’un autre côté, un prêt consiste à emprunter de l’argent pour acheter un bien dès le départ. Nous remboursons le montant emprunté avec des intérêts. Le prêt peut convenir à divers projets, comme l’achat d’une maison ou le financement de travaux.

Voici quelques différences clés entre le loa et le prêt :

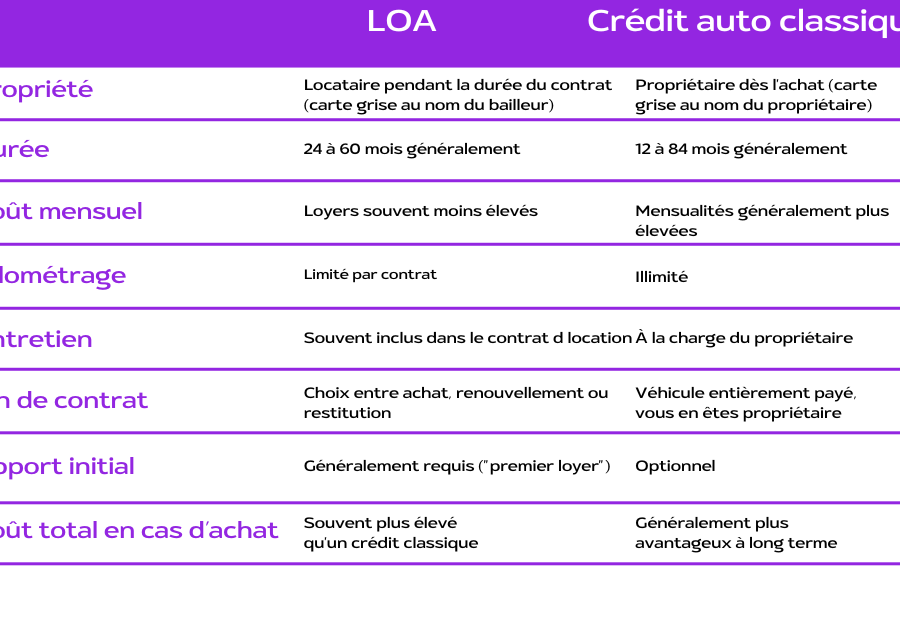

- Propriété : En loa, nous ne sommes pas propriétaires durant la période de location, tandis qu’avec un prêt, le bien nous appartient immédiatement.

- Engagement financier : Les versements du loa peuvent être moins élevés que les mensualités d’un prêt. Toutefois, le coût total peut être plus élevé au fur et à mesure des paiements.

- Flexibilité : Le loa offre souvent des options de renouvellement, alors que les prêts ont des conditions fixées dès le départ.

En choisissant entre un loa et un prêt, il faut considérer nos besoins financiers, notre situation personnelle et la nature du bien. Quels sont nos objectifs à long terme ? Avoir des réponses à ces questions aide à faire le choix le plus judicieux.

Les Différences Entre Loa et Prêt

Comprendre les différences entre un loa et un prêt nous aide à choisir la meilleure option financière. Voici un aperçu des caractéristiques de chaque solution.

Caractéristiques du Loa

Le loa, ou location avec option d’achat, permet d’utiliser un bien tout en effectuant des paiements mensuels. À la fin du contrat, on peut décider d’acheter le bien. Voici quelques points essentiels :

- Engagement temporaire : On loue généralement le bien pour une période déterminée, souvent de deux à cinq ans.

- Flexibilité d’achat : À la fin du contrat, on a l’option d’acheter le bien à un prix convenu.

- Aucun intérêt à payer : Les paiements mensuels ne comprennent pas d’intérêts, mais sont des loyers.

- Propriété différée : On ne possède pas le bien tant qu’on n’exerce pas notre option d’achat.

Ce mécanisme convient fortement à ceux qui souhaitent tester un véhicule avant de s’engager définitivement.

Caractéristiques du Prêt

Le prêt consiste à obtenir une somme d’argent pour acheter immédiatement un bien. Voici les éléments clés de cette option :

- Propriété immédiate : Dès l’achat, on devient le propriétaire du bien.

- Remboursements avec intérêts : Les mensualités comprennent des intérêts, ce qui augmente le coût total.

- Engagement à long terme : Les prêts s’étendent souvent sur des durées de cinq à quinze ans.

- Conditions de crédit : L’obtention d’un prêt dépend souvent de notre solvabilité et de notre historique crédit.

Un prêt permet donc d’acquérir immédiatement un bien mais impose un engagement financier plus lourd à long terme.

Avantages et Inconvénients

Nous explorons ici les avantages et inconvénients du loa et du prêt, afin de mieux orienter nos choix financiers.

Avantages du Loa

Le loa présente plusieurs atouts intéressants. Tout d’abord, la flexibilité d’achat à la fin du contrat permet de tester un bien sans engagement immédiat. Ensuite, les paiements ne comportent pas d’intérêts, ce qui simplifie le budget. De plus, le montant des versements peut être inférieur à ceux d’un prêt, rendant l’option plus accessible. D’autre part, le risque financier est limité, car on ne devient propriétaire qu’après avoir exercé l’option d’achat. Enfin, le loa est souvent plus facile à obtenir, car les exigences de solvabilité sont moins strictes.

Inconvénients du Prêt

Le prêt, bien qu’il offre des avantages, comporte également des inconvénients. Premièrement, l’engagement à long terme implique des remboursements incluant des intérêts, ce qui alourdit le coût total. Ensuite, la propriété est instantanée, mais cela peut créer une pression financière dès le début. Malheureusement, les exigences de solvabilité sont plus strictes, ce qui peut restreindre les candidats potentiels. À cela s’ajoute le risque d’endettement, car un prêt implique des obligations financières continues jusqu’au remboursement complet.

Comment Choisir Entre Loa et Prêt ?

Choisir entre un loa et un prêt nécessite une évaluation des besoins financiers spécifiques. Tout d’abord, il faut considérer l’objectif de l’achat. Un projet de longue durée, comme l’achat d’une voiture, peut privilégier le prêt, alors qu’un bien à tester temporairement avant un engagement définitif favorise le loa.

Ensuite, examinons les conditions financières. Les paiements mensuels d’un loa sont souvent plus bas, tandis que les intérêts d’un prêt peuvent augmenter significativement le coût total. Pour les emprunteurs ayant une solvabilité limitée, le loa représente une option plus accessible sans exigences strictes.

De plus, la notion de propriété immédiante joue un rôle crucial. Avec un prêt, la propriété est immédiate, permettant des bénéfices immédiats. En revanche, un loa différé l’acquisition jusqu’à l’exercice de l’option d’achat. Cette situation devient intéressante pour ceux qui souhaitent évaluer le produit avant de prendre une décision définitive.

Il est également essentiel de considérer les engagements à long terme. Le prêt impose un engagement financier sur plusieurs années, alors que le loa offre plus de flexibilité et la possibilité de renoncer à l’achat à la fin du contrat.

Pour récapituler, pesons les facteurs suivants :

- Objectif de l’achat : projet à court ou long terme

- Conditions financières : impact des paiements mensuels

- Propriété : immédiate ou différée

- Engagement à long terme : flexibilité contre stabilité

Ces éléments permettent de mieux cerner notre choix entre un loa et un prêt, en s’adaptant à nos objectifs financiers et à nos besoins personnels.

Conclusion

Choisir entre un loa et un prêt est une décision qui mérite réflexion. Chaque option présente des avantages et des inconvénients qui doivent correspondre à nos besoins financiers et à notre situation personnelle.

En évaluant attentivement nos objectifs d’achat et notre capacité de remboursement, nous pouvons faire un choix éclairé. Que ce soit pour acquérir un bien immédiatement avec un prêt ou pour tester un produit avant de s’engager avec un loa, il est essentiel de peser les implications financières à long terme.

En fin de compte, la bonne décision nous permettra d’optimiser notre budget et de garantir une gestion financière saine.