Naviguer dans le monde des prêts peut sembler complexe, mais comprendre les détails financiers est essentiel. Où trouver un tableau d’amortissement de prêt est une question que beaucoup d’entre nous se posent. Ce tableau est un outil précieux qui nous aide à visualiser le remboursement de notre emprunt, en décomposant chaque paiement en intérêts et en capital.

Comprendre Le Tableau D’Amortissement

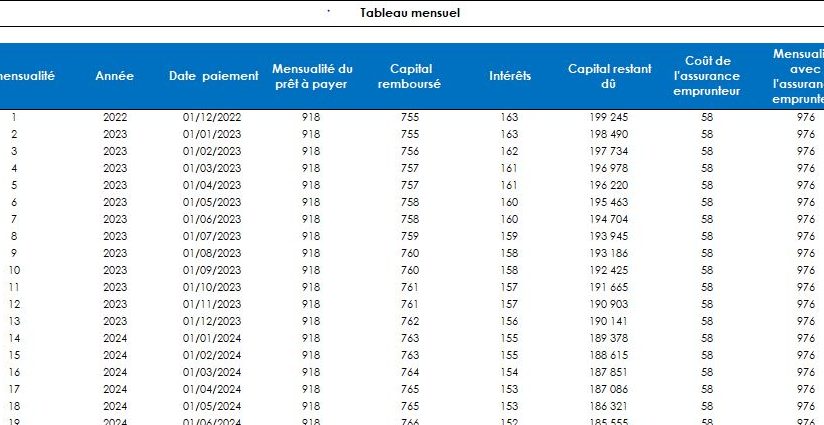

Le tableau d’amortissement présente des éléments essentiels pour la gestion d’un emprunt. Il décompose chaque paiement en deux parties : les intérêts et le capital. Chaque ligne du tableau montre comment évolue notre solde de capital au fil du temps. Nous pouvons ainsi visualiser le montant total à rembourser et le coût total du crédit.

Un tableau d’amortissement se compose généralement des éléments suivants :

- Date des paiements : indique quand chaque mensualité est due.

- Montant de la mensualité : montre le montant total à rembourser chaque mois.

- Partie des intérêts : précise combien d’intérêts payons-nous sur chaque mensualité.

- Partie du principal : indique la portion qui réduit notre capital restant dû.

- Capital restant dû : révèle le montant restant à rembourser après chaque paiement.

En visualisant ces informations, nous comprenons mieux la durée de notre emprunt. Chaque paiement d’intérêts diminue progressivement, tandis que la part du principal augmente. Cela permet de surveiller l’évolution du crédit et d’anticiper d’éventuelles modifications budgétaires.

Nous pouvons consulter un tableau d’amortissement de plusieurs façons. De nombreuses banques en ligne offrent des calculatrices qui génèrent ce tableau automatiquement. Il existe également des outils disponibles sous forme de fichiers Excel. Enfin, nous devons vérifier les options proposées par notre prêteur pour un accès facile à ce tableau.

Les Différents Types De Prêts

Nous examinons ici les différents types de prêts que les particuliers peuvent envisager. Chacun de ces prêts répond à des besoins spécifiques et présente des caractéristiques distinctes.

Prêts Immobiliers

Les prêts immobiliers constituent des financements destinés à l’acquisition d’un bien immobilier. Il est crucial de comprendre leurs spécificités. Nous avons les prêts à taux fixe, où le taux d’intérêt reste constant pendant toute la durée du prêt. Cela offre une sécurité au niveau des remboursements. Ensuite, il existe les prêts à taux variable, dont le taux peut fluctuer selon les conditions du marché.

D’autres variables méritent d’être mentionnées, telles que la durée du prêt, qui peut aller de 15 à 30 ans. Il existe également des prêts immobiliers spécifiques comme le prêt à taux zéro (PTZ), qui aide les primo-accédants. En matière de remboursement, le tableau d’amortissement permet de visualiser clairement le montant des mensualités et la répartition entre les intérêts et le capital.

Prêts À La Consommation

Les prêts à la consommation sont des financements utilisés pour des achats non immobiliers. Ils comprennent plusieurs sous-catégories. Les crédits personnels permettent d’utiliser des fonds pour des besoins variés, tandis que les crédits affectés sont liés à un achat spécifique, comme une voiture ou un appareil électroménager.

Les montants varient considérablement, généralement entre 1 000 et 75 000 euros, en fonction des organismes et de la capacité de remboursement. Comme pour les prêts immobiliers, ces prêts disposent d’un tableau d’amortissement, facilitant la compréhension des conditions de remboursement. Les taux d’intérêt diffèrent également, influencés par des critères comme la durée de remboursement et le montant emprunté.

Où Trouver Un Tableau D’Amortissement De Prêt

Nous pouvons localiser un tableau d’amortissement de prêt auprès de plusieurs sources fiables. Cet outil est essentiel pour visualiser le remboursement d’un emprunt, et il existe différentes manières d’y accéder.

Sites Web Spécialisés

De nombreux sites web spécialisés offrent des générateurs de tableaux d’amortissement. Ces plateformes permettent de personnaliser les données selon le type de prêt, la durée et le taux d’intérêt. Par exemple :

- Calculatrices en ligne : Elles fournissent des tableaux instantanément après saisie des informations.

- Sites bancaires : Souvent, les banques mettent à disposition des outils d’amortissement pour leurs clients.

Ces ressources en ligne sont accessibles 24h/24 et offrent généralement des explications détaillées pour chaque fonction.

Banques Et Institutions Financières

Les banques et institutions financières fournissent également des tableaux d’amortissement, souvent en format papier ou numérique, lors de la signature d’un contrat de prêt. Cela inclut :

- Documents contractuels : Les tableaux font souvent partie intégrante des conditions du prêt.

- Conseillers : Nos conseillers peuvent nous aider à comprendre ces tableaux, en expliquant les chiffres et les termes financiers.

Il est important de demander ces documents pour bénéficier d’une meilleure gestion de notre emprunt. Les tableaux d’amortissement joueraient un rôle clé en nous aidant à planifier nos finances sur le long terme.

Utiliser Un Tableau D’Amortissement

Utiliser un tableau d’amortissement facilite grandement la gestion des prêts. Ce tableau décompose chaque paiement en intérêts et capital, nous permettant de suivre avec précision l’évolution de notre dette. On peut se demander quel impact aura chaque versement sur le capital restant dû.

Il est crucial de choisir un tableau d’amortissement adapté au type de prêt. Par exemple :

- Prêts immobiliers : Les tableaux d’amortissement pour ces prêts montrent généralement une réduction lente du capital en début de période.

- Prêts à la consommation : Ils affichent souvent une répartition plus équilibrée entre intérêts et capital au fil du temps.

Nous devons également prêter attention à certaines colonnes essentielles de ce tableau :

- Date des paiements : Permet de savoir quand effectuer les versements.

- Montant de la mensualité : Affiche le montant total à régler chaque mois.

- Partie des intérêts : Montre le coût du crédit au fil du temps.

- Partie du principal : Indique le montant remboursé du capital emprunté.

Quand on examine ces éléments, ils révèlent comment le solde du capital évolue. En utilisant ce tableau, il est plus facile d’anticiper les changements financiers.

Accessible à tous, le tableau d’amortissement se crée facilement grâce aux outils disponibles en ligne. De nombreux sites spécialisés, ainsi que nos banques, fournissent des modèles personnalisés, facilitant l’adaptation à nos besoins. Une fois notre prêt contracté, l’accès en continu à ces ressources nous aide à planifier nos finances de manière proactive.

Avantages D’Un Tableau D’Amortissement De Prêt

Un tableau d’amortissement de prêt offre une visibilité claire sur nos échéances financières. Il permet d’analyser les paiements en détaillant la part d’intérêts et de capital, rendant notre suivi beaucoup plus facile. Cette transparence aide à comprendre comment chaque paiement affecte le solde total de notre prêt.

Anticiper les variations budgétaires devient également simple avec un tableau d’amortissement. En connaissant à l’avance les montants à rembourser, nous pouvons nous préparer à d’éventuels ajustements financiers. De plus, cela facilite la planification à long terme de nos finances personnelles.

Le tableau d’amortissement nous aide à identifier la progression du remboursement de notre prêt. En constatant les réductions du capital restant dû, nous ressentons une véritable satisfaction à chaque étape. Cela motive à respecter les échéances et à rester concentré sur nos objectifs financiers.

Utiliser un tableau d’amortissement permet aussi de comparer différents types de prêts. Nous pouvons analyser plusieurs options et choisir le prêt qui nous convient le mieux. Cela offre une flexibilité précieuse dans le choix de nos engagements financiers.

Enfin, un tableau d’amortissement est un outil accessible à tous. Que ce soit en ligne ou via un logiciel, il est facile à consulter et à personnaliser. Cette accessibilité garantit une meilleure gestion de notre emprunt et nous aide à rester informés.

Conclusion

Utiliser un tableau d’amortissement est essentiel pour une gestion éclairée de nos emprunts. Cet outil nous permet de visualiser chaque paiement et de comprendre comment nos dettes évoluent au fil du temps. Grâce aux ressources en ligne et aux outils fournis par les banques, accéder à un tableau d’amortissement n’a jamais été aussi simple.

En prenant le temps d’analyser ce tableau, on peut mieux anticiper nos besoins financiers et ajuster notre budget en conséquence. Que ce soit pour un prêt immobilier ou à la consommation, cet outil nous aide à faire des choix éclairés et à rester en contrôle de nos finances. Adoptons-le pour optimiser notre trajectoire financière.