Dans un contexte économique incertain, on se demande souvent pourquoi les banques ne font plus de prêt immobilier. Ce phénomène soulève des interrogations sur l’avenir du marché immobilier et sur notre capacité à accéder à la propriété. Les conditions de financement se resserrent et les critères d’octroi deviennent de plus en plus stricts.

Nous allons explorer les raisons derrière cette tendance inquiétante. Qu’est-ce qui pousse les banques à se montrer plus frileuses face aux prêts immobiliers ? Est-ce une réponse à des risques économiques croissants ou une stratégie pour se protéger ? Ensemble, nous analyserons les facteurs qui influencent cette décision et ses conséquences sur les futurs acheteurs. Préparez-vous à découvrir un panorama complexe qui pourrait bien changer notre vision de l’immobilier.

Contexte Actuel du Marché Immobilier

Le marché immobilier fait face à une époque de turbulences. Les taux d’intérêt, par exemple, connaissent une hausse significative, ce qui rend les emprunts plus coûteux. En conséquence, de nombreux acheteurs potentiels hésitent à s’engager, craignant de ne pas pouvoir assumer des mensualités élevées.

De plus, les prix des biens immobiliers continuent d’augmenter, créant un déséquilibre entre l’offre et la demande. Les acheteurs se trouvent dans une position difficile, surtout ceux qui cherchent à acquérir leur première maison. Les critères d’attribution des prêts se sont durcis. Les banques exigent désormais des preuves de revenus plus solides et vérifient minutieusement la situation financière des emprunteurs.

En parallèle, la conjoncture économique mondiale joue un rôle crucial. Les incertitudes dues à l’inflation et aux fluctuations des marchés ont amené les banques à adopter une approche plus prudente. Avez-vous remarqué que la stabilité économique influence directement les décisions de prêt?

Par ailleurs, les réglementations gouvernementales évoluent. Des mesures visant à renforcer la sécurité financière des institutions sont mises en œuvre, ce qui peut limiter l’accès aux financements. Les banques s’engagent à protéger leurs intérêts, ce qui fausse parfois les opportunités pour les futurs propriétaires.

Le contexte actuel du marché immobilier exige une réflexion approfondie. Les dynamiques en jeu affectent non seulement les banques, mais aussi les acheteurs, les investisseurs et les agents immobiliers. Les enjeux sont nombreux et méritent d’être analysés de manière précise pour comprendre les tendances futures.

Facteurs Économiques Influents

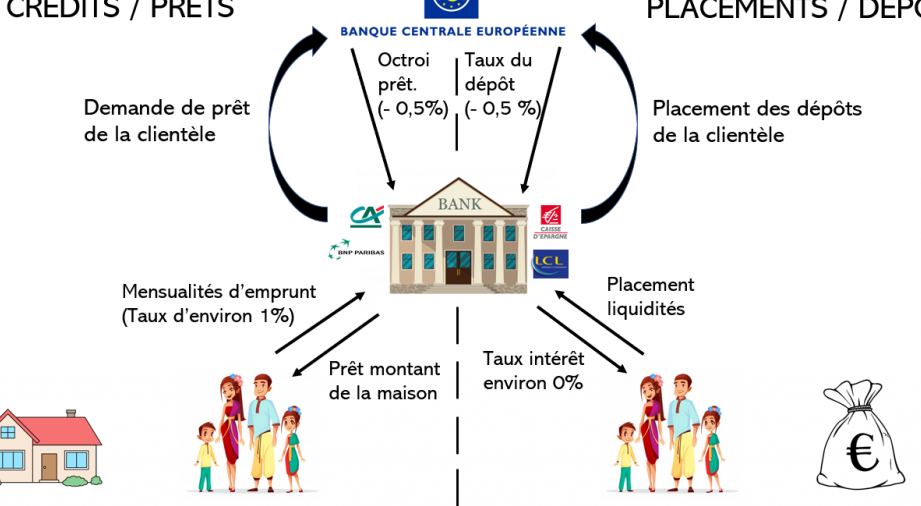

Les banques restreignent l’octroi de prêts immobiliers en raison de plusieurs facteurs économiques majeurs.

Taux d’Intérêt Élevés

Les taux d’intérêt élevés affectent directement les emprunteurs potentiels. Actuellement, les taux d’intérêt dépassent souvent 3 %, rendant les emprunts immobiliers plus coûteux. Par conséquent, cette hausse conduit les acheteurs à réfléchir deux fois avant de s’engager. À titre d’exemple, une augmentation de 1 % des taux d’intérêt peut augmenter le coût d’un prêt de plusieurs milliers d’euros sur la durée. Les banques, conscientes de ce fardeau financier, choisissent de limiter les prêts afin de réduire leur exposition au risque de défaut.

Inflation et Pouvoir d’Achat

L’inflation influence notre pouvoir d’achat et, par ricochet, les capacités d’emprunt. Avec une inflation atteignant 5 % en moyenne, de nombreux ménages se retrouvent avec moins de capacité à épargner. Cette situation engendre une hausse des coûts des biens essentiels, ce qui réduit les fonds disponibles pour les mensualités de prêt. En outre, les banques examinent de près la situation financière des emprunteurs. Nous observons une exigence croissante de stabilité financière, comme des revenus plus élevés et des économies substantielles, ce qui se traduit par une sélection plus stricte des candidatures pour les prêts.

Évolution des Politiques Bancaires

Les politiques bancaires ont évolué pour s’adapter à un environnement économique complexe. Ces changements entraînent des conséquences notables pour l’accès au crédit immobilier.

Rigidité des Critères d’Octroi

Les banques imposent désormais des critères d’octroi plus rigoureux. Les demandes de prêts sont soumises à des vérifications approfondies. Les institutions financières exigent des preuves de revenus solides, ainsi que des économies substantielles en guise d’apport personnel. Par exemple, un apport d’au moins 20 % s’avère souvent nécessaire. Les banques scrutent également la stabilité de l’emploi et l’historique de crédit. En conséquence, des emprunteurs potentiels peuvent se heurter à des refus ou des délais prolongés.

Risques Perçus par les Banques

Les banques évaluent les risques liés aux prêts immobiliers avec une prudence accrue. Elles prennent en compte des facteurs tels que l’augmentation des taux d’intérêt et l’inflation persistante. L’inflation, par exemple, atteignant 5 %, impacte le pouvoir d’achat. Par ailleurs, un scénario économique incertain accentue la perception de risque. Ce contexte conduit les banques à adopter des politiques conservatrices pour préserver leur stabilité financière. Ainsi, le durcissement des conditions de prêt reflète une stratégie de protection des institutions financières face aux fluctuations du marché immobilier.

Impact sur les Emprunteurs

L’impact sur les emprunteurs se fait sentir à divers niveaux dans le contexte actuel des prêts immobiliers. Les restrictions bancaires entraînent un changement dans la façon dont les ménages envisagent l’accession à la propriété.

Alternatives au Prêt Immobilier

Les emprunteurs, face à des conditions de prêt de plus en plus strictes, explorent différentes alternatives. Voici quelques options :

Ces options témoignent de l’adaptabilité des emprunteurs face aux défis créés par le resserrement des conditions d’octroi des banques. En explorant ces voies, ils cherchent à sécuriser leur avenir financier tout en accédant à la propriété.

Conséquences Sociales et Économiques

Les conséquences de ce resserrement des prêts immobiliers dépassent les simples finances. Elles engendrent des effets sociaux notables, notamment :

Chacune de ces conséquences soulève des interrogations quant à l’avenir du marché immobilier et aux moyens de soutenir l’accès à la propriété. En comprenant ces enjeux, nous pouvons réfléchir aux solutions nécessaires pour atténuer ces impacts sur notre société.

Perspectives d’Avenir

L’avenir du marché immobilier évolue dans un cadre complexe. Nous observons une orientation vers des prêts immobiliers de plus en plus restrictifs. Les banques, face à l’incertitude économique, renforcent leurs critères d’octroi. Ces critères incluent des exigences telles que des apports minimaux et la vérification rigoureuse de la situation financière. D’un côté, les taux d’intérêt élevés affectent directement l’accessibilité au crédit. D’un autre, l’inflation continue de réduire le pouvoir d’achat des ménages.

Nous devons nous interroger sur l’impact de ces changements. Les jeunes adultes font face à des obstacles accrus pour accéder à la propriété. Leurs choix se restreignent, les poussant vers des alternatives comme les prêts entre particuliers. En parallèle, la location avec option d’achat et la co-propriété deviennent des solutions prisées. Ces options ne sont pas seulement des échappatoires ; elles révèlent également l’adaptabilité des emprunteurs face à une situation difficile.

Une liste des conséquences de ce resserrement se présente comme suit :

- Inégalités sociales accrues.

- Frein à la mobilité des jeunes adultes.

- Stagnation des investissements immobiliers.

Nous remarquons également une réaction des politiques publiques. Le soutien gouvernemental, à travers des subventions ciblées, pourrait jouer un rôle clé. Des initiatives visant à faciliter l’accès aux prêts pourraient voir le jour. Cela donnerait un élan au marché immobilier, tout en promouvant l’équité.

Il est crucial d’analyser ces dynamiques. Quels seront les effets à long terme sur notre société ? Le resserrement des conditions de prêt interpelle sur une réflexion collective nécessaire. Nous devons envisager ensemble des solutions adaptées pour surmonter ces défis et garantir un futur meilleur pour les futurs propriétaires.

Conclusion

La situation actuelle des prêts immobiliers nous pousse à réfléchir sur l’avenir de l’accession à la propriété. Les banques, en adoptant des critères plus stricts, renforcent leur sécurité face à un environnement économique instable. Cela crée des défis pour de nombreux emprunteurs, notamment les jeunes adultes qui se retrouvent souvent en difficulté pour obtenir un financement.

Nous devons envisager des solutions innovantes et des politiques publiques adaptées pour faciliter l’accès à la propriété. En explorant des alternatives comme les prêts entre particuliers ou la co-propriété, nous pouvons nous adapter aux nouvelles réalités du marché. L’avenir du secteur immobilier dépendra de notre capacité à surmonter ces obstacles et à soutenir les futurs acheteurs dans leur quête de logements.