On a tous connu l’angoisse d’attendre une réponse à notre demande de prêt. Une offre de prêt qui n’arrive pas peut susciter de nombreuses interrogations et frustrations. Quelles en sont les raisons ? Est-ce un signe de refus ou simplement un retard administratif ? Dans cet article, nous allons explorer les différents facteurs qui peuvent expliquer cette situation et comment y remédier.

Nous aborderons aussi les solutions possibles pour accélérer le processus et éviter de rester dans l’incertitude. Comprendre les mécanismes derrière une offre de prêt manquante est essentiel pour naviguer efficacement dans le monde des finances personnelles. Restez avec nous pour découvrir des conseils pratiques et des astuces qui vous aideront à surmonter cette épreuve et à obtenir le financement dont vous avez besoin.

Comprendre L’Offre De Prêt

Une offre de prêt constitue un document clé dans le processus de financement. Elle indique les conditions et les modalités d’un prêt proposé par un établissement financier. Nous allons explorer les éléments constitutifs de cette offre, ainsi que son rôle dans la prise de décision.

Qu’est-Ce Qu’une Offre De Prêt ?

Une offre de prêt représente la proposition d’une banque ou d’un organisme de crédit. Cette offre inclut le montant proposé, le taux d’intérêt et la durée de remboursement. Ainsi, elle donne une vue d’ensemble des engagements financiers à accepter. En d’autres termes, elle définit les termes du contrat de prêt avant toute signature. Il est essentiel de bien comprendre cette offre pour éviter des surprises désagréables par la suite.

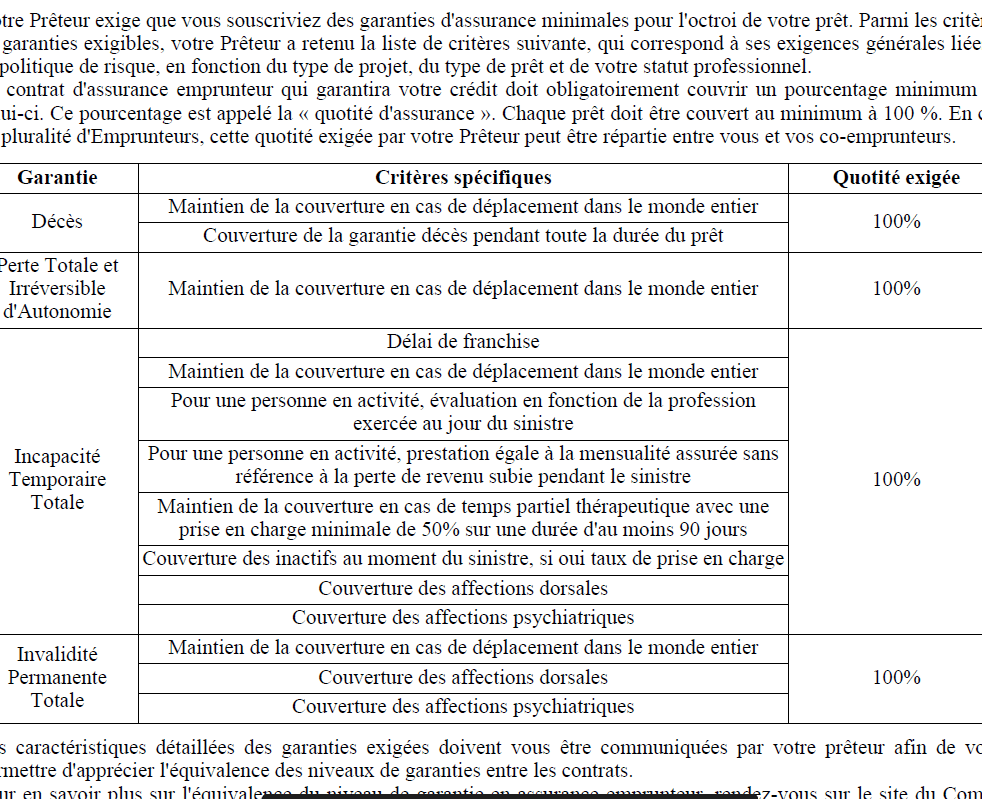

Les Éléments D’une Offre De Prêt

Les éléments d’une offre de prêt comprennent plusieurs aspects critiques :

Chacun de ces éléments joue un rôle crucial dans la détermination de la viabilité de l’offre. Nous devons examiner chaque aspect attentivement pour prendre une décision éclairée.

Les Raisons Pour Lesquelles Une Offre De Prêt Peut Ne Pas Arriver

L’absence d’une offre de prêt peut résulter de plusieurs facteurs. Nous examinons ici les raisons potentielles afin d’aider à comprendre cette situation.

Problèmes Administratifs

Des problèmes administratifs peuvent retarder l’émission d’une offre de prêt. Les documents manquants constituent un obstacle courant. Environ 25 % des dossiers de prêt sont incomplets à leur réception. Cela inclut :

- Les pièces d’identité non fournies.

- Les justificatifs de revenus manquants.

- Les avis d’imposition absents.

Des erreurs dans les informations soumises peuvent également entraîner des délais. Une simple faute de frappe sur un montant ou une date peut affecter le traitement. D’ailleurs, lorsque les banques et organismes de crédit manquent de clarté, l’examen du dossier prend plus de temps.

Retards Dans Le Traitement

Les délais de traitement sont souvent inévitables dans le cadre d’une demande de prêt. Les institutions financières reçoivent un grand nombre de demandes, ce qui peut créer un engorgement. Il est fréquent que le temps d’attente s’étende sur plusieurs semaines en période de forte activité, comme :

- Les périodes de fin d’année.

- Les promotions spéculatives sur les prêts.

De plus, certains types de prêts nécessitent des vérifications supplémentaires. Les prêts immobiliers, par exemple, impliquent des évaluations de biens, ce qui entraîne souvent des retards. Nous pouvons aussi mentionner que, si le dossier requiert des analyses de risques ou des consultations avec des experts, cela rallonge encore le processus de décision.

Comment Suivre Votre Demande De Prêt

Suivre notre demande de prêt s’avère essentiel pour réduire l’angoisse et gérer l’attente. Plusieurs méthodes sont à notre disposition pour rester informés quant à l’évolution de notre dossier.

Importance Du Suivi

Le suivi régulier de notre demande de prêt démontre notre engagement envers l’institution financière. En plus, il nous permet d’anticiper d’éventuels problèmes et d’apporter des corrections rapidement. Un bon suivi aide aussi à établir une relation de confiance avec notre interlocuteur. Si nous ignorons l’état de notre demande, nous risquons de subir des retards inattendus, ce qui pourrait impacter nos projets financiers.

Moyens De Contact Avec L’Institution Financière

<strong.Utiliser les canaux de communication appropriés est primordial pour suivre notre demande de prêt. Voici quelques moyens efficaces :

L’utilisation de ces différentes méthodes garantit une meilleure visibilité sur notre demande.

Que Faire En Cas De Non-Réception D’Une Offre De Prêt ?

Lorsqu’une offre de prêt tarde à arriver, il est crucial d’agir rapidement . Voici quelques étapes essentielles à suivre :

Vérifier Votre Dossier

Nous devons d’abord vérifier attentivement notre dossier. Assurons-nous que tous les documents requis ont été fournis, car des éléments manquants peuvent causer des retards. Voici quelques points à vérifier :

- Identité: Carte d’identité en cours de validité.

- Revenus: Justificatifs de revenus récents (bulletins de salaire, avis d’imposition).

- Documents additionnels: Tout document spécifique demandé par l’établissement prêteur.

En vérifiant ces éléments, nous réduisons les risques de complications dans le processus de demande.

Refaire Une Demande

Si après vérification, l’offre de prêt n’est toujours pas reçue, envisager de refaire une demande peut être utile. Cela implique de soumettre une nouvelle demande tout en fournissant à nouveau les documents requis. Il est bon de garder à l’esprit que cette démarche doit être considérée en fonction des conseils reçus précédemment. Avant d’agir, nous pourrions aussi :

- Contacter le prêteur: Poser des questions sur l’état de notre dossier et exprimer notre intention de soumettre une nouvelle demande.

- Clarifier les exigences: S’assurer que nous avons bien compris toutes les demandes de l’établissement financier.

En prenant ces mesures, nous augmentons nos chances d’obtenir une réponse rapide et, espérons-le, favorable.

Témoignages Et Expériences

Écoutons ce que d’autres ont vécu face à l’absence d’une offre de prêt. Beaucoup d’entre nous ressentent la frustration pendant cette période d’attente. Parfois, l’angoisse de ne pas recevoir d’informations peut devenir accablante. Voici quelques témoignages qui illustrent ces réalités.

- Marie, 34 ans : « J’ai postulé pour un prêt immobilier. Les premières semaines ont été très stressantes. Je ne savais pas si ma demande était acceptée ou rejetée. J’ai finalement contacté la banque pour obtenir des nouvelles. Cela m’a permis de mieux gérer l’angoisse. »

- Julien, 29 ans : « Lors de ma demande de crédit, j’ai rencontré des retards à cause de documents manquants. J’ai appris que le suivi régulier peut vraiment aider. Après avoir demandé des explications, les choses se sont accélérées. »

- Sophie, 42 ans : « Attendre l’offre de prêt a pris beaucoup plus de temps que prévu. J’ai compris l’importance de vérifier la conformité de ma documentation. Quand j’ai confirmé tout, cela a clairsemé mes doutes et j’ai reçu une réponse positive. »

Ces expériences montrent que rester proactif, en contactant l’institution financière, peut changer la dynamique de l’attente. En réalité, le soutien et les informations précises jouent un rôle crucial. Chaque moment d’attente peut être utilisé pour clarifier les détails nécessaires. En partageant nos expériences, nous pouvons mieux gérer ces situations stressantes.

Conclusion

L’attente d’une offre de prêt peut être éprouvante mais nous avons les outils pour mieux gérer cette situation. En restant proactifs et en suivant notre demande, nous pouvons réduire notre niveau d’angoisse. Vérifions toujours que notre dossier est complet et n’hésitons pas à contacter notre prêteur pour obtenir des mises à jour.

Chaque étape que nous prenons nous rapproche de notre objectif de financement. En partageant nos expériences et en apprenant des autres, nous renforçons notre capacité à naviguer dans les complexités du monde des prêts. Restons informés et confiants dans notre démarche.