Dans un contexte économique en constante évolution, quand faut-il renégocier son prêt immobilier ? C’est une question cruciale pour tous ceux qui souhaitent optimiser leurs finances. Nous savons que les taux d’intérêt peuvent fluctuer et influencer considérablement le coût total de notre emprunt. Alors, comment savoir si c’est le bon moment pour agir ?

Comprendre La Renégociation De Prêt

La renégociation de prêt immobilier représente une étape clé pour améliorer nos conditions d’emprunt. Cette démarche nous permet de bénéficier de taux d’intérêt plus bas, réduisant ainsi le coût total du crédit. Pour cela, il est essentiel de surveiller régulièrement les fluctuations des taux sur le marché.

Lorsqu’on envisage la renégociation, plusieurs éléments doivent être pris en compte :

- Le moment opportun : Un changement significatif des taux d’intérêt ou une amélioration de notre situation financière justifie souvent cette démarche.

- Les frais associés : Des coûts peuvent s’appliquer lors de la renégociation. Il faut évaluer si les économies réalisées compensent ces frais.

- Les nouvelles offres : Comparer différentes propositions bancaires peut révéler des options plus avantageuses.

Nous devrions aussi considérer notre projet à long terme. Si nous prévoyons de conserver notre bien pendant plusieurs années, la renégociation peut s’avérer très bénéfique. En revanche, si un déménagement est imminent, il vaut mieux réfléchir aux avantages potentiels avant d’agir.

En fin de compte, comprendre le processus et ses implications financières nous aide à prendre des décisions éclairées concernant notre prêt immobilier.

Signes Qu’il Est Temps De Renégocier

Nous identifions plusieurs signes indiquant qu’il est opportun de renégocier un prêt immobilier. Être attentif à ces éléments permet d’optimiser les conditions de financement.

Taux D’intérêt En Baisse

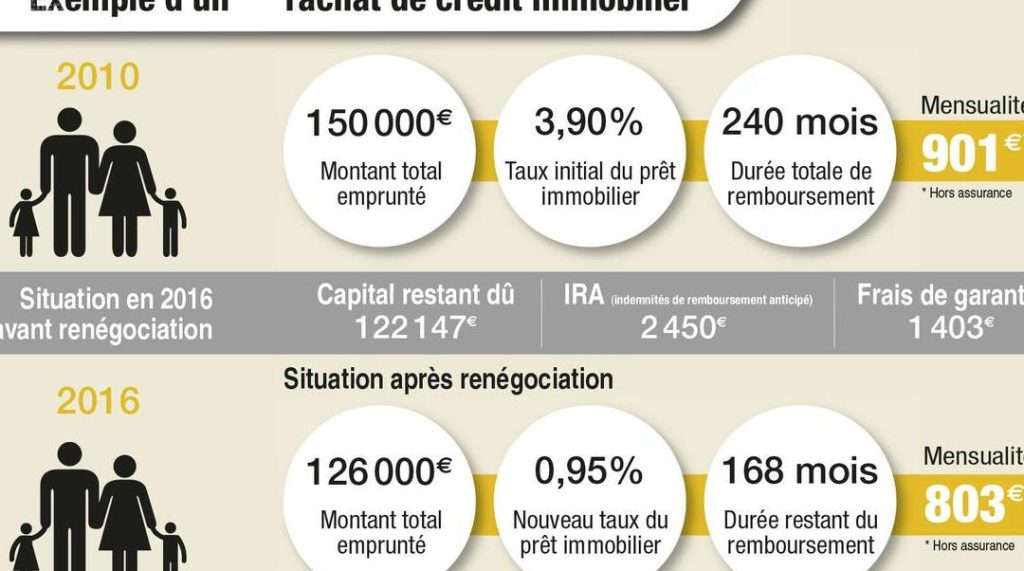

Un taux d’intérêt en baisse constitue un signal fort pour envisager une renégociation. Si le taux du marché descend en-dessous de celui de notre prêt actuel, cela peut réduire considérablement nos paiements mensuels et le coût total du crédit. Par exemple, même une réduction d’un point peut entraîner des économies significatives sur la durée totale du prêt. Il est sage de comparer régulièrement les offres des banques afin de saisir cette opportunité.

Changement De Situation Financière

Un changement dans notre situation financière nécessite également une réévaluation des termes du prêt. Si nos revenus augmentent ou si nous avons remboursé une partie substantielle du capital, nous pouvons devenir éligibles à de meilleures conditions. Une amélioration de notre profil financier pourrait nous permettre d’accéder à des taux plus avantageux ou à des options flexibles comme le remboursement anticipé sans pénalités. Dans ce cas, il convient d’explorer les nouvelles possibilités offertes par les établissements financiers.

Avantages De La Renégociation

La renégociation d’un prêt immobilier offre plusieurs avantages financiers significatifs. Elle permet non seulement de réduire le coût total du crédit, mais également d’ajuster les conditions de remboursement pour mieux s’adapter à notre situation financière actuelle.

Économies À Long Terme

Renégocier un prêt peut engendrer des économies substantielles sur la durée totale de l’emprunt. Par exemple, si nous obtenons un taux d’intérêt réduit de 1 %, cela pourrait générer une économie allant jusqu’à 20 000 euros sur un emprunt de 200 000 euros sur 20 ans. Voici quelques éléments à considérer :

- Taux d’intérêt : Un taux plus bas diminue nos paiements mensuels.

- Durée du prêt : En raccourcissant la durée, on paie moins d’intérêts cumulés.

- Frais associés : Même avec des frais de renégociation, les économies peuvent largement compenser ces coûts initiaux.

Conditions Plus Favorables

Les nouvelles conditions offertes lors de la renégociation peuvent améliorer notre flexibilité financière. Lorsque nous accédons à des options plus avantageuses, cela affecte directement notre capacité à gérer nos finances quotidiennes. Considérons les aspects suivants :

- Modulation des mensualités : Possibilité de réduire temporairement les mensualités en cas de besoin.

- Possibilités d’amortissement anticipé : Certaines banques offrent désormais des options sans pénalités pour rembourser par anticipation.

- Assurances et garanties : Renégocier peut permettre d’obtenir une assurance emprunteur moins coûteuse ou avec une couverture améliorée.

Ces avantages confirment que la renégociation ne se limite pas qu’à obtenir un meilleur taux ; elle constitue aussi une stratégie pour optimiser nos finances et garantir que nos prêts restent adaptés à notre situation évolutive.

Les Étapes Pour Renégocier Son Prêt

Pour renégocier un prêt immobilier, il est essentiel de suivre plusieurs étapes clés qui garantissent une démarche efficace.

Évaluer Son Prêt Actuel

Nous devons d’abord évaluer les conditions de notre prêt actuel. Cela inclut la vérification du taux d’intérêt, de la durée restante et des modalités de remboursement. Nous devons également considérer l’évolution des taux sur le marché. Si le taux d’intérêt a baissé depuis notre emprunt, cela représente une opportunité à saisir. Notons que les frais éventuels associés à la renégociation doivent aussi être pris en compte, car ils peuvent impacter nos économies potentielles.

Contacter Les Anciens Et Nouveaux Créanciers

Ensuite, il est crucial de contacter nos anciens créanciers et d’explorer les offres des nouveaux établissements financiers. En discutant avec notre banque actuelle, nous pouvons demander si elle propose des conditions plus avantageuses pouvant réduire nos mensualités ou modifier la durée du prêt. Parallèlement, nous devrions comparer ces propositions avec celles offertes par d’autres banques pour s’assurer que nous obtenons les meilleures conditions possibles.

Il peut être utile de préparer un dossier solide incluant tous les documents nécessaires : relevés bancaires récents, bulletins de salaire et informations sur nos dépenses mensuelles. Ces éléments faciliteront la négociation et renforceront notre position lors des discussions avec les créanciers.

Conclusion

Renégocier notre prêt immobilier est une démarche stratégique qui peut avoir un impact significatif sur nos finances. En restant attentifs aux fluctuations des taux d’intérêt et à notre situation financière, nous pouvons identifier le bon moment pour agir.

Profiter des conditions de marché favorables nous permet non seulement de réduire nos mensualités mais aussi d’optimiser le coût total de notre crédit. N’oublions pas que chaque situation est unique et qu’il est essentiel d’évaluer les avantages potentiels avant de prendre une décision.

En fin de compte, la renégociation n’est pas seulement une option mais une opportunité précieuse pour améliorer notre gestion financière à long terme.