Dans un monde où la gestion financière est cruciale, beaucoup d’entre nous se demandent : peut-on faire un prêt après un rachat de crédit ? Cette question mérite notre attention car elle touche à l’équilibre entre nos projets personnels et nos obligations financières.

Le rachat de crédit peut être une solution pour alléger nos mensualités, mais qu’en est-il des emprunts futurs ? Nous allons explorer les implications d’un rachat de crédit sur notre capacité à obtenir un nouveau prêt. En comprenant mieux ce processus, nous serons en mesure de prendre des décisions éclairées qui correspondent à nos besoins financiers.

Restez avec nous pour découvrir les options qui s’offrent à nous et comment naviguer dans ce paysage complexe du financement.

Comprendre Le Rachat De Crédit

Le rachat de crédit consiste à regrouper plusieurs emprunts en un seul, souvent dans le but de réduire les mensualités. Cette opération permet d’obtenir une seule échéance mensuelle, ce qui simplifie la gestion financière. En effet, nous pouvons aussi bénéficier d’un taux d’intérêt plus attractif.

Pour mieux appréhender cette démarche, voici quelques points clés :

- Avantages : La principale raison pour effectuer un rachat de crédit réside dans la réduction des charges mensuelles. Cela améliore notre capacité à gérer nos finances.

- Impact sur le dossier de crédit : Un rachat peut avoir un effet positif ou négatif sur notre score de crédit selon la manière dont il est géré et l’état des dettes.

- Conditions requises : Les établissements financiers exigent généralement que nous ayons une situation stable, tant au niveau des revenus que des dépenses.

Il est essentiel de se rappeler qu’un rachat ne doit pas être considéré comme une solution miracle. Parfois, il peut également entraîner des frais supplémentaires tels que les pénalités de remboursement anticipé. Ainsi, avant d’initier cette procédure, examinons attentivement tous les aspects financiers impliqués.

En somme, comprendre le rachat de crédit nous aide à prendre des décisions éclairées concernant nos finances et nos futurs emprunts.

Les Conditions Pour Faire Un Prêt

Obtenir un prêt après un rachat de crédit nécessite le respect de certaines conditions. Ces conditions varient selon les établissements financiers, mais nous pouvons identifier quelques critères fondamentaux.

Évaluation De La Situation Financière

L’évaluation de notre situation financière est primordiale. Les banques examinent attentivement nos revenus et dépenses mensuelles. Elles recherchent :

- Un revenu stable : Notre emploi doit offrir une sécurité financière.

- Un taux d’endettement raisonnable : Ce taux ne doit pas dépasser 33 % des revenus.

- Des économies suffisantes : Avoir des réserves financières aide à rassurer les prêteurs.

Les institutions prennent en compte ces éléments pour déterminer notre capacité à rembourser un nouvel emprunt. Si nos finances sont saines, la probabilité d’obtenir un prêt augmente considérablement.

Historique De Crédit

L’historique de crédit joue également un rôle clé dans l’octroi d’un nouveau prêt. Un bon dossier de crédit témoigne de notre sérieux en matière de gestion financière. Voici quelques aspects essentiels :

- Historique des paiements : Des paiements ponctuels renforcent notre crédibilité.

- Ancienneté du crédit : Un historique plus long montre une expérience positive avec les crédits précédents.

- Variété des crédits : Divers types d’emprunts gérés correctement peuvent améliorer notre score.

Les prêteurs évaluent ces facteurs pour juger si nous sommes dignes de confiance. Par conséquent, maintenir un bon historique de crédit est crucial pour faciliter l’accès à d’autres financements après un rachat de crédit.

Les Avantages Et Inconvénients

Le choix de faire un prêt après un rachat de crédit présente des avantages et des inconvénients. Comprendre ces éléments aide à prendre des décisions éclairées.

Avantages D’un Nouveau Prêt

Un nouveau prêt peut offrir une flexibilité financière accrue. Nous pouvons bénéficier de conditions plus favorables, comme un taux d’intérêt réduit. Cette opportunité permet également d’accéder à des liquidités supplémentaires pour financer un projet ou une dépense imprévue.

La simplification de la gestion budgétaire constitue un atout majeur. En regroupant les dettes, nous réduisons le nombre de créanciers et simplifions les paiements mensuels. De plus, si notre situation financière s’améliore, obtenir un prêt peut renforcer notre capacité d’emprunt future.

Avoir accès à des fonds pour investir dans des projets judicieux renforce notre position financière. Une nouvelle emprunte peut permettre d’acheter une propriété locative ou d’investir dans l’éducation, augmentant ainsi nos revenus potentiels sur le long terme.

Inconvénients À Considérer

Les frais associés à un nouveau prêt peuvent être élevés. Des coûts comme les frais de dossier ou les pénalités pour remboursement anticipé peuvent réduire l’avantage financier du rachat. Ainsi, il est crucial d’évaluer ces charges avant de se lancer.

L’impact sur le score de crédit ne doit pas être sous-estimé. Chaque demande de crédit entraîne une vérification auprès des agences de notation, ce qui peut temporairement abaisser notre score. Un historique récent avec trop d’emprunts pourrait éveiller les soupçons chez les prêteurs futurs.

L’endettement excessif reste un risque constant. Si nos mensualités deviennent trop lourdes en raison du nouveau prêt, cela pourrait aggraver notre situation financière au lieu de l’améliorer. Nous devons donc surveiller attentivement notre ratio d’endettement afin d’éviter toute difficulté future.

Les avantages et inconvénients liés à la possibilité de faire un prêt après un rachat nécessitent une analyse minutieuse afin que chaque décision soit prise en pleine connaissance de cause.

Les Étapes À Suivre Pour Obtenir Un Prêt

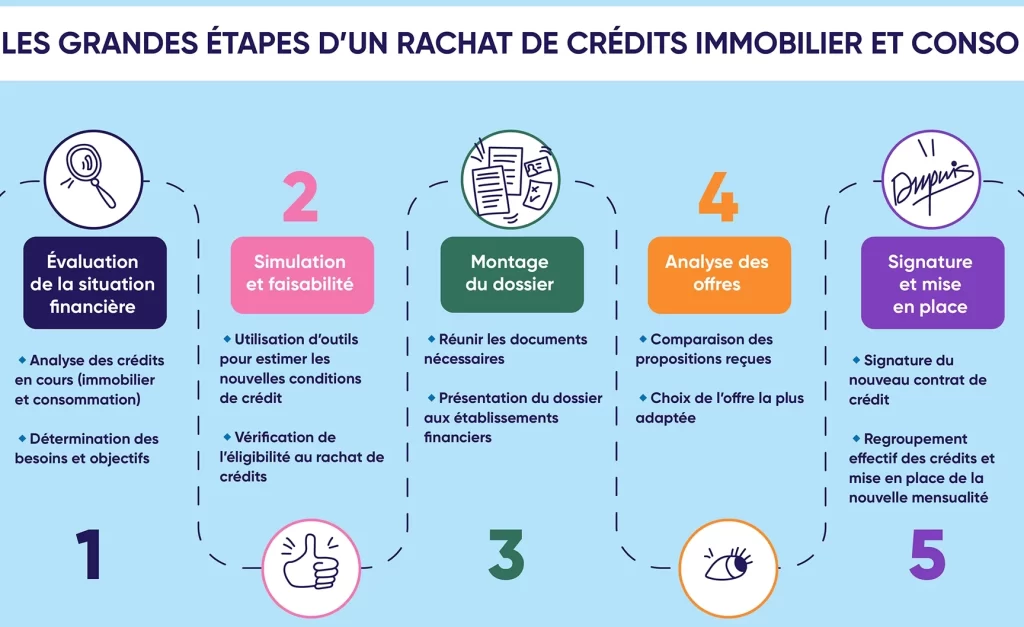

Pour obtenir un prêt après un rachat de crédit, nous devons suivre plusieurs étapes clés. Tout d’abord, il est essentiel d’évaluer notre situation financière actuelle. Cela implique de dresser un bilan complet de nos revenus, dépenses et dettes en cours. En ayant une vision claire de notre santé financière, on pourra mieux négocier avec les établissements prêteurs.

Ensuite, nous devrions vérifier notre dossier de crédit. Un bon historique joue un rôle crucial dans l’approbation des nouveaux prêts. Il est conseillé de consulter gratuitement son rapport de crédit pour identifier d’éventuelles erreurs ou points à améliorer.

Puis, il faut comparer les offres des différentes banques et organismes financiers. Chaque établissement propose des conditions variées concernant les taux d’intérêt et les frais associés aux prêts. Une analyse détaillée nous aidera à choisir la meilleure option adaptée à nos besoins.

De plus, préparer un dossier solide s’avère indispensable. Ce dossier doit inclure des preuves de revenus stables, comme des fiches de paie récentes ou des relevés bancaires montrant une gestion saine de nos finances.

Enfin, nous allons soumettre notre demande en toute confiance. Lors du rendez-vous avec le conseiller financier, il est important d’être transparent sur notre situation actuelle et sur le but du nouveau prêt. En présentant toutes ces informations clairement, nous augmentons nos chances d’obtenir l’accord souhaité.

En suivant ces étapes méthodiques et en restant bien informés sur nos options financières, nous facilitons l’accès à un nouveau prêt après avoir réalisé un rachat de crédit.

Conclusion

Nous devons garder à l’esprit que faire un prêt après un rachat de crédit est une démarche qui requiert une réflexion approfondie. En évaluant notre situation financière et en vérifiant notre dossier de crédit, nous pouvons mieux naviguer dans ce processus.

Il est crucial d’être conscient des avantages et inconvénients associés à cette décision pour éviter les pièges potentiels. Avec une approche méthodique et informée nous avons la possibilité d’accéder à des financements supplémentaires tout en préservant notre santé financière.

En définitive, chaque situation est unique et nécessite une évaluation personnalisée pour garantir que nos choix financiers soient adaptés à nos objectifs spécifiques.