Saviez-vous que le prêt à taux zéro peut transformer votre rêve de devenir propriétaire en réalité ? Ce dispositif, conçu pour faciliter l’accession à la propriété, suscite de nombreuses questions. Comment ça marche réellement ? Nous allons explorer ensemble les mécanismes de ce prêt avantageux et découvrir qui peut en bénéficier.

Dans cet article, nous allons décomposer les différentes étapes du prêt à taux zéro, ses conditions d’éligibilité et les avantages qu’il offre. Que vous soyez primo-accédant ou simplement curieux d’en savoir plus, vous trouverez ici des réponses claires et précises. Préparez-vous à plonger dans l’univers du financement immobilier et à comprendre comment ce prêt peut alléger votre budget tout en vous rapprochant de votre projet de vie.

Qu’est-ce Qu’un Prêt à Taux Zéro ?

Le prêt à taux zéro, souvent abrégé en PTZ, constitue un dispositif de financement accessible pour les primo-accédants souhaitant devenir propriétaires. Ce prêt est spécialement conçu pour favoriser l’accession à la propriété sans intérêts à rembourser. Il s’adresse principalement aux ménages modestes, leur permettant ainsi de réaliser leur projet immobilier.

Nous devons aussi mentionner que, pour bénéficier d’un PTZ, il y a certaines conditions à respecter. Les ressources du foyer ne doivent pas dépasser un plafond fixé par la loi. Ce plafond varie en fonction de la localisation du bien et du nombre de personnes composant le foyer. À titre d’exemple, le plafond de revenus pour un couple avec un enfant vivant en zone B2 est de 37 000 euros.

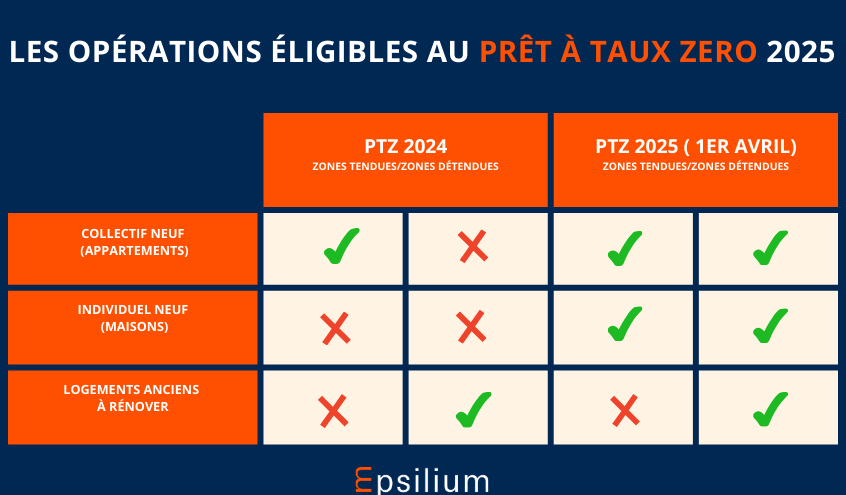

De plus, le PTZ est destiné à l’acquisition d’un bien neuf ou rénové, et il ne couvre pas la totalité du prix d’achat. En général, il finance entre 20% et 40% de l’opération immobilière. Ce pourcentage dépend de la situation géographique et du type de bien. Pour les projets immobiliers en zone A, le financement peut atteindre 40%.

En somme, le prêt à taux zéro se révèle être un outil précieux. Il facilite l’accès à la propriété en allégeant le coût du crédit immobilier. Sa mise en place soutient les ménages dans leur parcours vers l’accession à la propriété.

Conditions d’Éligibilité

Les conditions d’éligibilité au prêt à taux zéro (PTZ) sont essentielles pour déterminer qui peut en bénéficier. Nous allons détailler les critères à respecter notamment pour les particuliers et les conditions de revenus.

Critères Pour les Particuliers

Pour pouvoir accéder au PTZ, les particuliers doivent répondre à plusieurs critères :

- Être primo-accédant : Cela implique ne jamais avoir été propriétaire d’une résidence principale dans les deux dernières années.

- Acheter un bien : Ce bien doit être neuf ou ancien avec des travaux, et devenir notre résidence principale.

- Respecter certaines conditions de localisation : Les critères peuvent varier en fonction de la zone géographique dans laquelle se situe le bien immobilier.

Ces critères garantissent que le PTZ touche principalement ceux qui sont réellement dans le besoin d’un soutien pour l’accession à la propriété.

Conditions de Revenus

Les conditions de revenus jouent un rôle décisif dans l’obtention d’un PTZ. Voici les éléments à prendre en compte :

- Plafonds de ressources : Les revenus du foyer ne doivent pas dépasser un certain seuil, qui dépend de la composition du foyer et de la zone géographique. Par exemple, pour un couple avec un enfant vivant en zone B2, le plafond s’élève à 37 000 euros.

- Considération des revenus fiscaux : On analyse les ressources fiscales de l’année n-2 pour déterminer l’éligibilité, incluant salaires, revenus fonciers ou d’activité.

Ces conditions nous aident à comprendre l’importance d’une évaluation précise des situations financières, assurant un accès juste au PTZ.

Fonctionnement du Prêt à Taux Zéro

Le prêt à taux zéro (PTZ) constitue un mécanisme de financement avantageux pour les primo-accédants. Ce dispositif permet d’acquérir un bien immobilier sans intérêts à rembourser pendant la durée du prêt. Examinons plus en détail son montant, sa durée ainsi que les modalités de remboursement.

Montant et Durée du Prêt

Le montant du PTZ dépend de plusieurs facteurs, notamment la zone géographique et la composition du foyer. En général, il finance entre 20% et 40% du prix d’achat d’un bien neuf ou rénové. Par exemple, dans une zone B2, un couple avec un enfant peut bénéficier d’environ 23 000 euros de PTZ pour un bien coûtant 100 000 euros.

La durée du PTZ varie entre 20 et 25 ans. Dans certaines situations, il est possible d’obtenir un différé de remboursement, permettant de ne pas rembourser le capital pendant une période spécifique. Ainsi, des mensualités plus accessibles se présentent quand on commence à rembourser.

Remboursement et Modalités

Le remboursement du PTZ commence généralement 5 ans après l’acquisition du bien. Nous avons la possibilité de rembourser le prêt sur une durée fixée, en fonction de la capacité financière du ménage. Selon la situation, il peut être remboursé en mensualités ou sous la forme d’un remboursement anticipé sans pénalités.

Les modalités de remboursement sont flexibles. En effet, en cas de difficultés financières, il est envisageable d’obtenir un report de paiement. La gestion des remboursements permet ainsi de s’adapter aux situations économiques des ménages.

Nous constatons que le PTZ représente un outil essentiel pour faciliter l’accès à la propriété. En tenant compte des différentes conditions, ainsi que des montants et modalités, chacun peut se projeter sereinement dans son futur immobilier.

Avantages et Inconvénients

Le prêt à taux zéro (PTZ) présente plusieurs avantages significatifs.

Nous bénéficions d’un financement sans intérêt, ce qui réduit le coût global du crédit immobilier. Cette absence d’intérêts permet aux primo-accédants de mieux gérer leur budget.

Le PTZ finance jusqu’à 40 % du prix d’achat, facilitant la constitution d’un apport personnel. Ce financement permet d’acheter un bien immobilier neuf ou rénové sans avoir à débourser d’intérêts.

Nous profitons également de modalités de remboursement flexibles. Le différé de remboursement de cinq ans offre un délai avant de commencer à rembourser le capital, ce qui est idéal pour les ménages se lançant dans l’acquisition.

Cependant, le PTZ comporte aussi des inconvénients.

Nous devons respecter des plafonds de revenus, ce qui limite son accessibilité. Ces plafonds varient en fonction de la zone géographique et de la composition du foyer.

Le choix du bien immobilier est restreint aux logements neufs ou à rénover. Cela peut poser problème pour ceux qui souhaitent acquérir un bien ancien.

Nous n’avons pas la possibilité de faire des modifications aux conditions du PTZ en cours de remboursement. Cela limite notre flexibilité financière en cas de changement de situation.

En somme, le PTZ offre des avantages indéniables, mais il présente des contraintes à considérer attentivement.

Alternatives au Prêt à Taux Zéro

Le prêt à taux zéro (PTZ) n’est pas la seule option pour financer l’acquisition d’un bien immobilier. D’autres dispositifs existent, chacun présentant des caractéristiques et avantages spécifiques.

- Prêt action logement : Ce prêt est destiné aux salariés des entreprises de plus de 10 employés. Il peut atteindre jusqu’à 40 000 euros et bénéficie d’un taux d’intérêt très attractif. La condition principale réside dans le fait que ce prêt doit être affecté à l’achat d’une résidence principale.

- Prêt conventionné : Ce prêt est accordé par des établissements bancaires ayant passé une convention avec l’État. Les plafonds de ressources s’appliquent, mais il propose des conditions de remboursement avantageuses. Ce prêt peut financer un logement ancien ou neuf avec un taux d’intérêt modéré et sans frais de dossier.

- PTZ amélioré : Certaines régions proposent une variante du PTZ classique, incluant des aides supplémentaires pour les primo-accédants. Ces aides peuvent, par exemple, être cumulées avec des aides locales ou des subventions spécifiques, facilitant ainsi l’accès à la propriété.

- Aides au logement : Des subventions locales, comme celles des collectivités territoriales ou des départements, soutiennent les primo-accédants. Ces aides peuvent réduire le coût d’achat ou couvrir une partie des frais notariaux.

- Éco-prêt à taux zéro : Ce prêt favorise la rénovation énergétique des logements. Bien qu’il ne finance pas l’achat, il peut être un complément pour ceux qui acquièrent un bien nécessitant des travaux de rénovation. Il permet de réaliser des économies d’énergie tout en bénéficiant d’un financement sans intérêts.

En somme, explorer ces alternatives au PTZ peut s’avérer judicieux. Chaque option présente des avantages spécifiques et peut convenir à différentes situations. L’important est de bien analyser chacune d’elles afin de choisir le dispositif le plus adapté à nos besoins.

Conclusion

Le prêt à taux zéro représente une opportunité précieuse pour ceux d’entre nous qui aspirent à devenir propriétaires. Grâce à ses conditions avantageuses et à son financement sans intérêt, il allège considérablement le poids du crédit immobilier.

Cependant, il est essentiel de bien comprendre les critères d’éligibilité et les limitations qui l’accompagnent. En explorant également des alternatives comme le prêt action logement ou le prêt conventionné, nous pouvons optimiser notre parcours vers la propriété.

En fin de compte, s’informer et se préparer nous permettra de tirer le meilleur parti de ces dispositifs et de réaliser notre rêve immobilier.