Dans le monde financier, on se demande souvent : quelles sont les vraies différences entre un prêt et un crédit ? Ces deux termes semblent similaires, mais ils englobent des concepts distincts qui peuvent influencer nos choix financiers. Comprendre ces nuances est essentiel pour prendre des décisions éclairées.

Nous allons explorer ensemble ce qui distingue un prêt d’un crédit, en examinant leurs caractéristiques, leurs avantages et leurs inconvénients. Que vous envisagiez de financer un projet personnel ou professionnel, il est crucial de connaître les implications de chaque option.

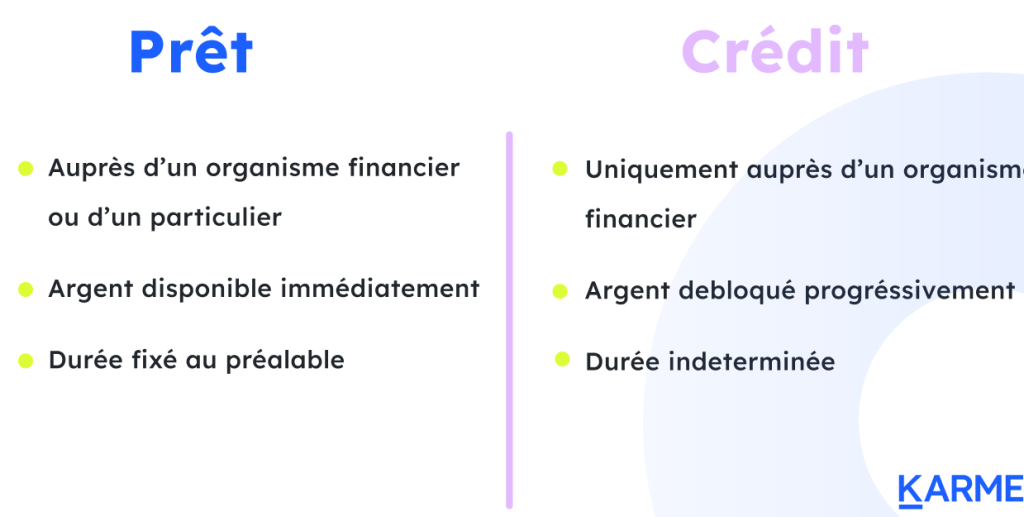

Comprendre les Notions de Prêt et de Crédit

Nous devons d’abord définir un prêt. Un prêt représente une somme d’argent fournie par un prêteur à un emprunteur, avec l’obligation pour ce dernier de rembourser le montant principal, ainsi que des intérêts convenus. Les prêts se caractérisent souvent par leur durée fixe et leurs échéances régulières.

Ensuite, il y a le crédit, qui est plutôt une ligne de financement mise à disposition par une institution financière. Contrairement au prêt, le crédit permet à l’emprunteur d’utiliser des fonds selon ses besoins jusqu’à un certain plafond. Par conséquent, les remboursements ne concernent que le montant utilisé, généralement accompagné d’intérêts sur la somme empruntée.

Voici quelques différences clés entre ces deux concepts :

- Montant : Le prêt implique souvent des montants plus élevés comparé au crédit.

- Durée : Les prêts ont généralement une durée fixe tandis que les crédits peuvent être renouvelables.

- Remboursement : Dans un prêt, les remboursements sont prévisibles ; pour le crédit, ils varient en fonction du montant utilisé.

Analysons maintenant leurs avantages respectifs. D’un côté, le prêt offre la sécurité d’un montant défini et stable pour financer des projets spécifiques comme l’achat immobilier ou automobile. De l’autre côté, le crédit procure flexibilité en permettant de gérer des dépenses imprévues sans avoir à demander plusieurs nouveaux prêts.

Il existe également certains inconvénients associés à chaque option. Prenons en compte que les prêts peuvent entraîner des frais supplémentaires si on ne respecte pas les échéances de remboursement. En revanche, les crédits, s’ils sont mal gérés, peuvent mener à une accumulation rapide de dettes en raison des taux d’intérêt souvent plus élevés.

En résumé, comprendre ces notions nous aide à faire le choix adapté selon nos besoins financiers. Que ce soit pour financer un projet spécifique ou gérer notre budget quotidien, il est crucial d’analyser attentivement nos options avant de prendre une décision financière significative.

Prêt : Définition et Caractéristiques

Un prêt représente une somme d’argent fournie par un prêteur à un emprunteur. Ce dernier s’engage à rembourser le montant principal, ainsi que les intérêts convenus, souvent selon des échéances régulières.

Type de Prêts Disponibles

Nous rencontrons plusieurs types de prêts sur le marché. Chacun répond à des besoins spécifiques :

- Prêt personnel : Utilisé pour divers projets personnels, comme financer des voyages ou acheter du mobilier.

- Prêt immobilier : Destiné à l’acquisition d’un bien immobilier, avec généralement une durée de remboursement longue.

- Prêt auto : Spécifiquement conçu pour l’achat d’un véhicule, il peut couvrir tout ou partie du coût.

- Prêt étudiant : Aide financière destinée aux étudiants pour couvrir les frais de scolarité et autres dépenses liées aux études.

- Prêt professionnel : Accordé aux entreprises pour financer leur développement ou leurs investissements.

Chacun de ces prêts présente ses propres caractéristiques en termes de taux d’intérêt, conditions de remboursement et montants disponibles.

Conditions d’Obtention d’un Prêt

Pour obtenir un prêt, certaines conditions doivent être remplies. Ces critères varient en fonction du type de prêt et du prêteur :

- Capacité financière : Les banques évaluent nos revenus afin de déterminer notre capacité à rembourser le prêt.

- Antécédents bancaires : Un bon historique financier facilite l’approbation du prêt.

- Garantie ou cautionnement : Certains prêts exigent une garantie qui sécurise la somme empruntée en cas de défaut.

- Documents nécessaires : Fournir des documents tels que bulletins de salaire, relevés bancaires et justificatifs d’identité est essentiel.

Ces conditions garantissent que chaque emprunteur peut gérer son engagement sans risques excessifs.

Crédit : Définition et Caractéristiques

Le crédit représente une forme de financement flexible, permettant aux emprunteurs d’accéder à des fonds jusqu’à un certain plafond. Il s’agit généralement d’une ligne de crédit qui peut être utilisée selon les besoins, avec des remboursements basés sur le montant réellement utilisé.

Types de Crédits Offerts

Nous trouvons plusieurs types de crédits disponibles sur le marché :

- Crédit à la consommation : Utilisé pour des achats personnels tels que l’électroménager ou les vacances.

- Crédit renouvelable : Permet aux emprunteurs de disposer d’un montant disponible qu’ils peuvent utiliser et rembourser à leur rythme.

- Crédit auto : Conçu spécifiquement pour financer l’achat d’un véhicule.

- Prêt personnel : Proposé sans nécessité d’affectation précise, idéal pour divers projets.

Chacun de ces types répond à des besoins spécifiques, offrant ainsi plus de souplesse dans la gestion financière.

Conditions d’Obtention d’un Crédit

L’obtention d’un crédit requiert certaines conditions. D’abord, nous devons prouver notre capacité financière par nos revenus réguliers. Ensuite, les établissements financiers examinent nos antécédents bancaires afin d’évaluer notre historique de remboursement.

Voici quelques points clés :

- Revenu stable : Un emploi régulier aide à rassurer le prêteur.

- Antécédents positifs : Avoir un bon score de crédit facilite l’approbation.

- Documents requis : Fournir des justificatifs tels que fiches de paie ou relevés bancaires est essentiel.

Ces critères garantissent que chaque emprunteur puisse gérer son engagement sans risques excessifs.

Les Différences Clés Entre Prêt et Crédit

Les prêts et les crédits présentent des distinctions essentielles qu’il est crucial de comprendre. Un prêt représente une somme d’argent allouée par un prêteur à un emprunteur, avec l’obligation de rembourser le capital ainsi que les intérêts selon un calendrier fixe. En revanche, le crédit se définit comme une ligne de financement flexible, permettant aux emprunteurs d’accéder à des fonds jusqu’à un certain plafond, selon leurs besoins.

Montant et Durée

- Montant : Les prêts impliquent généralement des montants plus élevés que les crédits. Par exemple, on peut obtenir un prêt immobilier allant jusqu’à plusieurs centaines de milliers d’euros, tandis qu’un crédit à la consommation pourrait ne pas dépasser quelques milliers.

- Durée : La durée des prêts reste souvent fixe, pouvant aller de 1 à 30 ans selon le type. En comparaison, la durée du crédit varie en fonction de l’utilisation et peut être renouvelable.

Remboursements

- Remboursements fixes : Avec les prêts, les remboursements se font régulièrement sur une période définie. Cela permet une prévisibilité dans la gestion financière.

- Remboursements flexibles : Pour le crédit, seuls les montants utilisés sont remboursés chaque mois, ce qui offre davantage de flexibilité mais expose aussi aux variations imprévues.

Avantages et Inconvénients

- Prêts :

- Avantages : Sécurisent le financement pour des projets spécifiques comme l’achat d’un bien immobilier ou d’une voiture.

- Inconvénients : Responsabilisent l’emprunteur sur une longue période avec peu de marge pour changer sa situation financière.

- Crédits :

- Avantages : Offrent une solution rapide pour gérer des dépenses imprévues ou urgentes.

- Inconvénients : Risque accru d’endettement si mal gérés en raison du faible contrôle sur l’utilisation.

Conditions d’Obtention

Les conditions diffèrent également entre prêts et crédits :

- Pour obtenir un prêt, il faut fournir des preuves solides telles que ses revenus stables ou encore sa capacité à rembourser le montant demandé.

- Dans le cas du crédit, même si ces éléments sont importants, la rapidité du processus est souvent supérieure ; il suffit parfois uniquement de justifier ses revenus récents.

En somme, identifier ces différences clé entre prêt et crédit nous aide à faire des choix financiers éclairés qui répondent mieux à nos besoins spécifiques.

Avantages et Inconvénients de Chaque Option

Les prêts et les crédits offrent des avantages distincts qui répondent à divers besoins financiers. D’un côté, les prêts fournissent une somme d’argent importante pour des projets spécifiques, comme l’achat d’une maison ou le financement d’une voiture. La structure fixe des remboursements facilite la planification budgétaire. Toutefois, les conditions strictes liées aux prêts peuvent rendre leur obtention plus difficile.

De l’autre côté, les crédits apportent une flexibilité inestimable. Les emprunteurs peuvent accéder à des fonds selon leurs besoins jusqu’à un certain plafond. Cela s’avère utile pour gérer des dépenses imprévues comme des réparations urgentes ou des frais médicaux. Cependant, la gestion imprudente du crédit peut entraîner un endettement important, avec des taux d’intérêt souvent élevés sur le montant utilisé.

Voici quelques points clés concernant les avantages et inconvénients :

Prêts

-

Avantages :

- Montants généralement plus élevés.

- Remboursements prévisibles et réguliers.

- Idéal pour financer de grands projets.

-

Inconvénients :

- Conditions d’obtention strictes.

- Moins de flexibilité dans l’utilisation de fonds.

Crédits

-

Avantages :

- Flexibilité dans l’utilisation selon les besoins.

- Accès rapide aux fonds disponibles sans justification exhaustive.

- Risque élevé d’endettement si mal géré.

- Taux d’intérêt variables pouvant augmenter rapidement.

En comprenant ces différences entre prêt et crédit, nous pouvons mieux évaluer nos options financières selon nos projets personnels ou professionnels.

Conclusion

En discernant les différences entre un prêt et un crédit nous sommes en mesure de faire des choix financiers éclairés. Chaque option présente ses propres caractéristiques qui répondent à des besoins variés. Les prêts offrent une sécurité pour des projets spécifiques tandis que le crédit apporte une flexibilité essentielle pour gérer des imprévus.

Nous devons cependant rester vigilants face aux risques d’endettement liés au crédit et aux exigences strictes imposées par les prêts. En comprenant ces nuances nous pouvons optimiser notre gestion financière et choisir l’option la plus adaptée à nos projets personnels ou professionnels. Adoptons une approche réfléchie pour assurer notre succès financier à long terme.