Dans un monde où les taux d’intérêt fluctuent constamment, quand est-il intéressant de renégocier son prêt ? Cette question mérite toute notre attention, car une bonne renégociation peut faire la différence entre des économies significatives et des dépenses inutiles. Nous avons tous entendu parler de personnes qui ont réussi à réduire leurs mensualités ou à raccourcir la durée de leur emprunt grâce à une simple démarche.

Nous allons explorer les moments clés où il devient judicieux de reconsidérer les conditions de notre prêt. Que ce soit en raison d’une baisse des taux d’intérêt ou d’un changement dans notre situation financière, comprendre ces opportunités peut nous permettre d’optimiser nos finances. Alors, prêts à découvrir comment tirer le meilleur parti de votre emprunt ? Suivez-nous pour en savoir plus sur les stratégies efficaces pour renégocier votre prêt au bon moment.

Pourquoi Renégocier Son Prêt ?

Renégocier un prêt présente de nombreux avantages. Cette démarche permet souvent de réduire le coût total du crédit. Lorsque les taux d’intérêt baissent, il devient intéressant de revoir ses conditions. En effet, une renégociation peut conduire à des mensualités plus faibles et à des économies significatives sur la durée totale du prêt.

Nous devons également considérer notre situation financière personnelle. Si nos revenus augmentent ou si notre situation professionnelle se stabilise, cela peut renforcer notre capacité à négocier. Une meilleure solvabilité nous place dans une position favorable pour obtenir des conditions avantageuses.

Il existe plusieurs moments propices pour envisager cette option :

- Baisse des taux d’intérêt : Quand les taux sur le marché diminuent.

- Amélioration de notre profil emprunteur : Si notre situation financière s’est améliorée.

- Changement dans nos besoins financiers : Lorsqu’on souhaite adapter la durée ou le montant du prêt.

Savoir quand renégocier son prêt est essentiel pour optimiser nos finances. Nous devrions rester attentifs aux fluctuations économiques et évaluer régulièrement nos contrats. Cela nous permet non seulement d’économiser mais aussi de mieux gérer notre budget sur le long terme.

Les Signes Qu’il Est Temps de Renégocier

Nous identifions plusieurs indicateurs clés qui signalent le moment idéal pour renégocier un prêt. Ces signes incluent la baisse des taux d’intérêt et les changements dans notre situation financière.

Taux d’Intérêt en Baisse

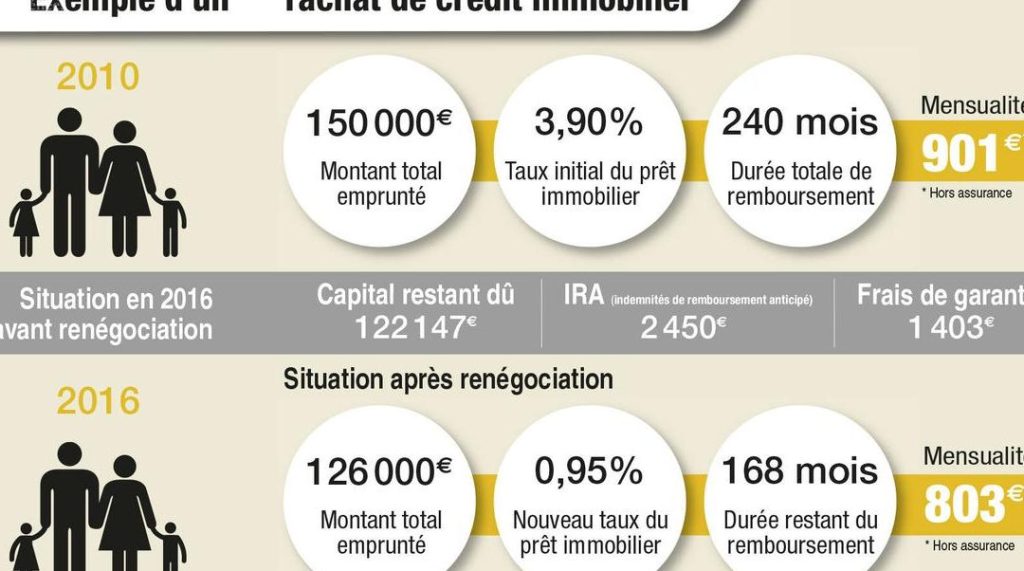

Lorsque les taux d’intérêt baissent, il devient crucial d’évaluer notre prêt actuel. En général, un écart de 1% ou plus par rapport à notre taux actuel peut justifier une renégociation. Par exemple :

- Taux fixe actuel : 3%

- Nouveau taux disponible : 2%

Dans ce cas, on pourrait économiser considérablement sur nos mensualités et le coût total du crédit. De plus, si nous avons souscrit un emprunt à intérêt variable, une baisse significative pourrait également réduire nos paiements mensuels immédiats.

Changement de Situation Financière

Des changements dans notre situation financière peuvent également indiquer qu’il est temps de renégocier. Une augmentation des revenus ou une amélioration de notre profil emprunteur, comme le remboursement de dettes anciennes, nous donne plus de poids lors des négociations. Considérons quelques scénarios :

- Augmentation salariale : Cela permettrait d’accéder à des conditions plus favorables.

- Remboursement de dettes : Un meilleur ratio d’endettement augmente notre crédibilité auprès des prêteurs.

Ces éléments renforcent non seulement nos chances d’obtenir un meilleur taux mais aussi des modalités plus avantageuses concernant la durée et les frais associés au prêt.

Les Avantages de la Renégociation

La renégociation d’un prêt offre plusieurs avantages significatifs. Ces bénéfices varient selon chaque situation financière et économique.

Réduction des Mensualités

Renégocier un prêt permet souvent une Réduction des Mensualités. En effet, si les taux d’intérêt sont plus bas qu’au moment de la signature du contrat initial, nous pouvons bénéficier d’une baisse immédiate. Par exemple, une diminution de 1% sur le taux peut entraîner des économies mensuelles notables. Ainsi, il devient plus facile de gérer notre budget tout en remboursant notre emprunt. De plus, cette approche allège la pression financière et laisse davantage de marge pour d’autres dépenses essentielles.

Amélioration des Conditions de Remboursement

La renégociation peut aussi favoriser une Amélioration des Conditions de Remboursement. Cela inclut l’allongement ou le raccourcissement de la durée du prêt selon nos besoins actuels. Si notre situation financière s’est stabilisée ou améliorée, il est envisageable d’obtenir un meilleur taux ou même des modalités plus flexibles. Par ailleurs, une restructuration du prêt pourrait réduire le coût total à long terme. Ces ajustements contribuent à optimiser nos finances et à garantir que nous restons sur la bonne voie vers un remboursement réussi.

Les Inconvénients de la Renégociation

La renégociation d’un prêt présente des avantages, mais elle comporte aussi des inconvénients. Nous devons les prendre en compte pour évaluer cette démarche.

Frais de Dossier

Les frais de dossier peuvent rapidement s’accumuler lors d’une renégociation. Ces coûts incluent les honoraires du notaire, les frais administratifs et potentiellement des pénalités. Parfois, ces dépenses atteignent plusieurs centaines d’euros. Pour éviter toute surprise, il est crucial de demander un devis détaillé avant de commencer le processus. On doit évaluer si les économies réalisées sur le prêt compenseront ces frais initiaux.

Impact sur le Crédit

L’impact sur notre cote de crédit mérite également une attention particulière. Une nouvelle demande de crédit peut temporairement faire baisser notre score. En multipliant les demandes auprès des prêteurs, on risque d’être perçu comme un emprunteur à risque. De plus, si la renégociation entraîne un allongement de la durée du prêt, cela pourrait augmenter le coût total du crédit à long terme. Il est essentiel d’analyser l’effet global sur notre situation financière avant de procéder à la renégociation.

Comment Renégocier Son Prêt ?

Nous allons aborder les étapes essentielles pour renégocier un prêt, en mettant l’accent sur des conseils pratiques. Cette démarche nécessite une préparation adéquate et une compréhension claire de la situation financière.

Étapes à Suivre

- Évaluer son contrat actuel : Analysez les conditions de votre prêt en cours, y compris le taux d’intérêt, la durée restante et les mensualités.

- Comparer les offres : Recherchez des alternatives auprès de plusieurs prêteurs afin d’identifier des taux plus avantageux ou des conditions améliorées.

- Calculer le coût de renégociation : Prenez en compte tous les frais associés à la renégociation, tels que les frais de dossier ou ceux du notaire.

- Préparer sa demande : Rassemblez tous les documents nécessaires comme vos bulletins de salaire et relevés bancaires pour justifier votre situation financière actuelle.

- Négocier avec votre banquier : Présentez clairement vos attentes lors de la discussion avec votre conseiller financier.

Conseils Pratiques

- Gardons un œil sur le marché : Surveillez régulièrement l’évolution des taux d’intérêt pour savoir quand il est opportun d’agir.

- Soyons transparents sur notre situation financière : Communiquer ouvertement avec notre banquier peut faciliter la négociation et augmenter nos chances d’obtenir des conditions favorables.

- Utilisons des simulateurs en ligne : Ces outils nous permettent d’estimer rapidement l’impact potentiel d’une renégociation sur nos finances.

- Planifions à long terme : Pensez aux conséquences futures de la renégociation, notamment si cela pourrait affecter notre capacité à obtenir un crédit dans l’avenir.

Ces étapes et conseils pratiques favorisent une approche structurée pour renégocier efficacement notre prêt tout en maximisant nos bénéfices financiers.

Conclusion

Renégocier notre prêt peut s’avérer être une décision judicieuse pour optimiser nos finances. En restant attentifs aux fluctuations des taux d’intérêt et en évaluant régulièrement notre situation financière, nous pouvons identifier les moments propices pour agir.

Les économies réalisées sur nos mensualités et le coût total du crédit peuvent alléger considérablement notre charge financière. Toutefois, il est essentiel de peser les avantages contre les inconvénients potentiels, notamment les frais associés à la renégociation.

En adoptant une approche structurée et proactive, nous avons l’opportunité de tirer pleinement parti des conditions favorables du marché. La clé réside dans une évaluation minutieuse afin de garantir que chaque décision prise contribuera à améliorer notre gestion budgétaire globale.