Dans un marché immobilier en constante évolution, **le prêt relais se révèle être une solution précieuse pour ceux qui souhaitent vendre leur bien tout en acquérant un nouveau logement. Mais comment ça marche vraiment ? Ce mécanisme financier permet de financer l’achat d’une nouvelle propriété avant même la vente de l’ancienne. En d’autres termes, il nous offre la flexibilité nécessaire pour naviguer dans nos projets immobiliers sans stress.

Nous allons explorer ensemble les différentes facettes du prêt relais, en nous basant sur des exemples concrets pour illustrer son fonctionnement. Quelles sont les conditions à respecter ? Quels sont les avantages et inconvénients ? En répondant à ces questions, nous espérons démystifier ce produit financier et vous aider à prendre des décisions éclairées. Restez avec nous pour découvrir comment le prêt relais peut transformer votre expérience d’achat immobilier.

Qu’est-ce Qu’un Prêt Relais ?

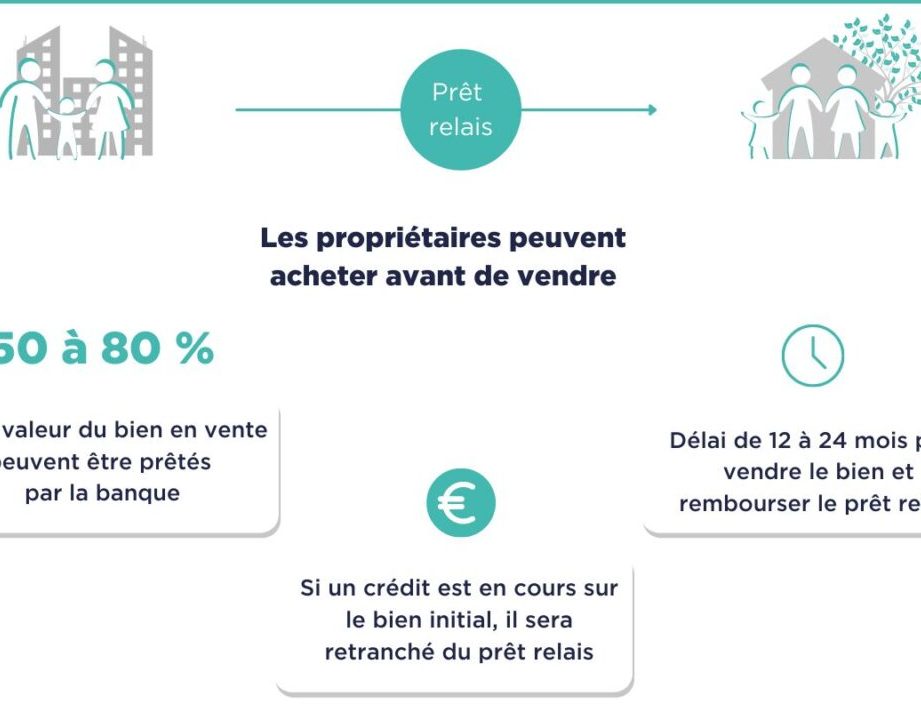

Un prêt relais est un mécanisme financier qui facilite l’achat d’un nouveau bien immobilier avant la vente de l’ancien. Ce type de prêt permet d’accéder rapidement aux fonds nécessaires pour acquérir un logement, sans attendre la finalisation de la vente actuelle. En général, le prêt relais s’étend sur une période de six mois à deux ans, offrant ainsi une flexibilité appréciable pour les projets immobiliers.

Dans cette configuration, le montant accordé correspond à une partie de la valeur de l’ancien bien. On se base souvent sur une estimation réalisée par un expert immobilier, donnant ainsi une idée précise du montant disponible. Les emprunteurs rembourseront ce prêt systématiquement une fois la vente de l’ancienne propriété finalisée.

Voici quelques aspects clés à considérer concernant le prêt relais :

- Conditions d’éligibilité : Nous devons posséder un bien que nous souhaitons vendre et avoir un projet d’achat immobilier bien défini.

- Taux d’intérêt : Ce type de prêt peut avoir un taux plus élevé que les prêts classiques, en raison de la nature temporaire de l’emprunt.

- Frais associés : Nous devons tenir compte des frais de dossier, des frais de notaire et éventuellement des pénalités en cas de remboursement anticipé.

- Amortissement : L’amortissement du prêt relais peut être in fine, ce qui signifie que la totalité du capital est remboursée à la fin de la période de prêt.

Nous observons souvent des situations où ce mécanisme s’avère particulièrement utile, comme dans le cas d’une opportunité d’achat qui se présente rapidement. Principe fondamental : le prêt relais assure une transition fluide entre l’ancien et le nouveau logement.

Fonctionnement Du Prêt Relais

Le prêt relais fonctionne comme une solution temporaire pour financer l’acquisition d’un nouveau logement avant la vente de l’ancienne propriété. Ce mécanisme permet d’accéder à des fonds à court terme, offrant ainsi une opportunité pour ceux qui souhaitent réaliser un projet immobilier sans attendre la vente de leur bien.

Conditions Préalables

Avant de solliciter un prêt relais, certains critères doivent être respectés. Nous devons avoir un bien immobilier à vendre, car cette vente servira de garantie pour le prêt. Les conditions suivantes s’appliquent généralement :

Répondre à ces critères facilite l’obtention du prêt et augmente la confiance du prêteur.

Processus De Demande

Demander un prêt relais implique plusieurs étapes. Tout d’abord, il faut rassembler les documents nécessaires, notamment des justificatifs de revenus, les titres de propriété et les diagnostics techniques. Ensuite, nous procédons à une première rencontre avec un conseiller financier pour discuter des options. Ce conseiller évaluera notre situation financière et nous proposera une offre adaptée.

Après cela, il faut soumettre une demande formelle. Cela inclut la signature d’un dossier contenant nos informations personnelles et financières. Ensuite, le prêteur analyse notre demande ainsi que les caractéristiques du bien à vendre. Une fois approuvée, nous pouvons obtenir les fonds nécessaires pour acheter notre nouveau logement avant même de finaliser la vente de l’ancien bien.

Ainsi, le prêt relais s’avère être un outil efficace pour naviguer des changements immobiliers en toute sérénité.

Exemples Pratiques De Prêt Relais

Nous présentons deux études de cas illustrant le fonctionnement du prêt relais dans des situations réelles.

Étude De Cas 1

La situation de Marc et Sophie, un couple souhaitant acheter un appartement plus grand, illustre bien l’utilisation d’un prêt relais. Leur maison actuelle, estimée à 300 000 €, représente une valeur significative. Ils désirent acheter un nouvel appartement à 400 000 €. En demandant un prêt relais, ils obtiennent 80 % de la valeur estimée de leur maison, soit 240 000 €. Ce montant leur permet de financer l’achat de l’appartement avant la vente de leur maison. Ils prévoient de vendre leur maison dans un délai de six mois. Grâce au prêt relais, ils ont la possibilité de s’installer dans leur nouvel appartement sans pression.

Étude De Cas 2

L’exemple de Jean et Claire témoigne également des avantages du prêt relais dans le cadre d’une transition immobilière. Ils possèdent une maison dont la valeur est de 250 000 €. Avec l’intention d’acheter une maison évaluée à 350 000 €, ils sollicitent un prêt relais, recevant 200 000 € pour leur projet. Cela leur permet de finaliser l’achat de la nouvelle maison avant de mettre leur ancienne propriété sur le marché. Ils se donnent le délai de huit mois pour vendre leur bien. L’acquisition se fait sans stress, assurant une continuité dans leur logement. La flexibilité apportée par ce prêt facilite leur transition dans de meilleures conditions.

Avantages Et Inconvénients Du Prêt Relais

Le prêt relais présente plusieurs avantages pour ceux qui envisagent de vendre et d’acheter un bien immobilier simultanément. Tout d’abord, il permet d’acheter un nouveau logement sans attendre la vente de l’ancien, ce qui facilite la transition pour les acquéreurs. Ensuite, le montant du prêt dépend de la valeur estimée du bien à vendre, offrant ainsi une flexibilité financière importante. De plus, les emprunteurs profitent souvent d’un délai d’un à deux ans pour finaliser la vente, ce qui réduit la pression pour vendre rapidement.

Cependant, il existe également des inconvénients à considérer. Les taux d’intérêt d’un prêt relais sont généralement plus élevés que ceux des prêts immobiliers classiques, ce qui peut alourdir le coût total du crédit. Ensuite, la vente du bien ancien doit se conclure dans le délai imparti, sinon l’emprunteur doit gérer le remboursement du prêt sans la vente réalisée. En outre, des frais supplémentaires, tels que les frais d’agence ou de notaire, peuvent aussi s’ajouter, augmentant le montant total à financer.

En pensant aux éventuels avantages et inconvénients, on pèse souvent le besoin d’agir rapidement contre les coûts associés. Alors que le prêt relais offre une réelle opportunité d’achat, il est crucial d’évaluer notre situation financière globale avant de l’envisager.

Conclusion

Le prêt relais se révèle être une option intéressante pour ceux d’entre nous qui souhaitent naviguer en toute sérénité dans le monde de l’immobilier. Il nous offre la possibilité d’acquérir un nouveau logement tout en nous laissant le temps nécessaire pour vendre notre ancien bien.

Cependant il est crucial de garder à l’esprit les conditions et les coûts associés. Une bonne préparation et une évaluation de notre situation financière sont essentielles pour tirer le meilleur parti de cette solution. En fin de compte le prêt relais peut faciliter notre transition immobilière tout en nous permettant de réaliser nos projets.