Lorsqu’on envisage d’acheter un nouveau bien immobilier, une question se pose souvent : comment financer cette acquisition sans attendre la vente de notre bien actuel ? C’est là qu’intervient le prêt relais, un outil financier souvent méconnu mais particulièrement utile.

Nous allons explorer ensemble les différentes facettes du prêt relais ou prêt relais acquisition, en mettant en lumière ses avantages et inconvénients. Ce type de prêt peut sembler complexe, mais il offre une solution rapide pour ceux qui souhaitent saisir une opportunité sans perdre de temps.

Alors, êtes-vous prêt à découvrir comment ce prêt peut faciliter votre projet immobilier ? Suivez-nous dans cette analyse détaillée qui vous aidera à prendre des décisions éclairées et à optimiser votre parcours d’achat.

Qu’est-ce Qu’un Prêt Relais ?

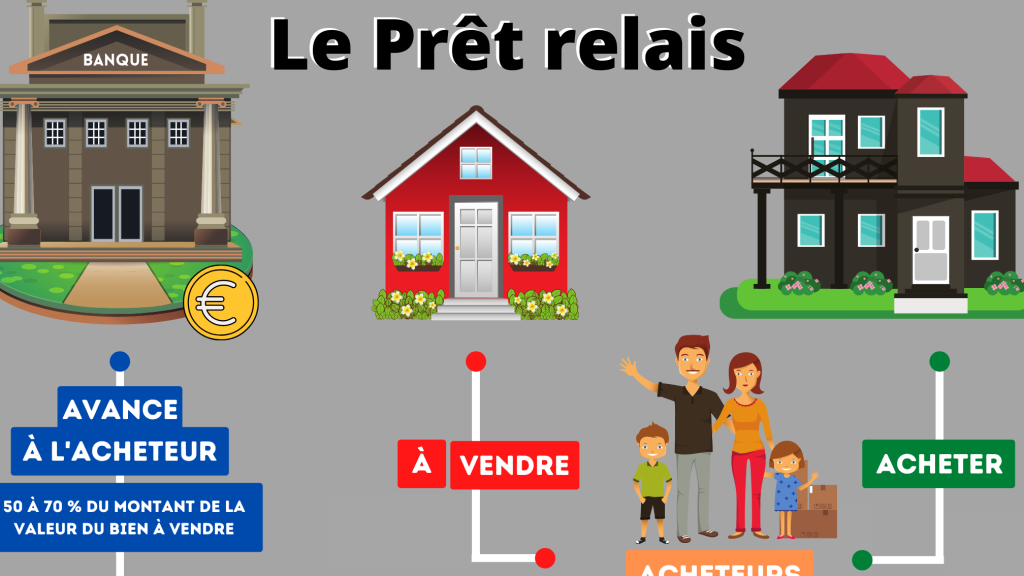

Un prêt relais constitue un dispositif financier qui nous permet de financer l’acquisition d’un nouveau bien immobilier sans attendre la vente de notre bien actuel. C’est un produit idéal pour ceux qui souhaitent agir rapidement sur le marché immobilier, car il facilite l’achat d’une nouvelle propriété tout en gérant la transition de l’ancienne.

Nous pouvons distinguer plusieurs caractéristiques clés du prêt relais :

- Montant du prêt : Il correspond généralement à la valeur estimée de la vente de notre ancien bien.

- Durée : La durée du prêt relais est souvent comprise entre 6 et 24 mois. Cela dépend de la rapidité de la vente de notre propriété.

- Taux d’intérêt : Les taux appliqués aux prêts relais peuvent être plus élevés que ceux des prêts classiques, car ils impliquent un risque accru pour l’établissement prêteur.

- Remboursement : Le remboursement peut s’effectuer en une seule fois lors de la vente du bien, ou par des mensualités pendant la durée du prêt.

Avant de nous engager, il convient de prendre en compte certains éléments. Est-ce que notre bien est présent sur le marché ? Est-ce qu’il existe un risque que la vente prenne plus de temps que prévu ? Ces questions doivent guider notre choix.

Nous devons également envisager les modalités de remboursement. Souhaitons-nous payer des intérêts pendant la durée du prêt ou préférons-nous rembourser en totalité à la vente ? Ces options influencent notre budget et notre situation financière future.

Enfin, le prêt relais apparaît comme un outil précieux pour les particuliers cherchant à optimiser leur investissement immobilier. Nous devons rester attentifs aux risques et avantages qu’il comporte, afin de garantir une transition fluide entre nos propriétés.

Avantages du Prêt Relais

Le prêt relais offre plusieurs avantages qui facilitent l’achat d’un nouveau bien immobilier tout en gérant la vente de l’ancien. Comprendre ces atouts aide à optimiser le processus d’acquisition.

Flexibilité Financière

Le prêt relais offre une flexibilité financière essentielle

- Conformité aux besoins spécifiques de l’emprunteur.

- Possibilité d’ajuster le montant en fonction de la valeur estimée du bien vendu.

- Facilitation des transactions immobilières en augmentant le pouvoir d’achat.

Rapidité d’Obtention

La rapidité d’obtention du prêt relais est un atout majeur

- Délai de traitement réduit en raison de la documentation simplifiée.

- Accès rapide aux fonds permettant de saisir des opportunités rapidement.

- Possibilité de moins de contraintes réglementaires, ce qui facilite l’acceptation des demandes.

En profitant de ces avantages, nous optimisons notre stratégie d’achat immobilier.

Inconvénients du Prêt Relais

Le prêt relais présente des inconvénients qu’il est crucial de considérer avant de s’engager. Ces aspects peuvent influencer la décision d’un acheteur potentiel.

Coûts Élevés

Les coûts associés au prêt relais peuvent être nettement plus élevés que ceux des prêts traditionnels. Ces frais incluent souvent des taux d’intérêt supérieurs, des frais de dossier, et des assurances. Par exemple, les taux d’intérêt peuvent fluctuer entre 2% et 4%, selon la banque et le profil de l’emprunteur. En outre, il est essentiel de prendre en compte les frais de notaire lors de l’achat d’un nouveau bien. Ainsi, le coût total du financement peut rapidement augmenter, de 5% à 15% du montant total, rendant le prêt relais moins attractif.

Risques Financiers

Les risques financiers liés au prêt relais sont significatifs et peuvent surprendre les emprunteurs. D’une part, les pressions liées à la vente de l’ancien bien peuvent générer du stress. Si le bien ne se vend pas dans le délai imparti, de 6 à 24 mois, des problèmes de liquidité peuvent survenir. D’autre part, des fluctuations du marché immobilier peuvent altérer la valeur de la propriété, rendant la vente plus complexe. De plus, il peut être difficile de prévoir la durée exacte du processus de vente. Pour ces raisons, il est important d’évaluer soigneusement sa situation financière avant de s’engager dans ce type de prêt.

Conditions d’Éligibilité au Prêt Relais

Pour bénéficier d’un prêt relais, un certain nombre de conditions d’éligibilité s’appliquent. Ces exigences visent à sécuriser l’emprunt pour les institutions financières et à garantir que les emprunteurs peuvent faire face à leurs obligations. Voici les principales conditions :

- Propriété actuelle : L’emprunteur doit être propriétaire d’un bien immobilier, souvent un logement, qui peut être vendu. La vente du bien vise à couvrir le remboursement du prêt relais.

- Valeur estimée : La valeur du bien à vendre doit être évaluée. Cette estimation conditionne le montant maximum du prêt relais, souvent calculé à 70-80 % de la valeur du bien.

- Capacité de remboursement : Les banques examinent la capacité financière de l’emprunteur. Cela inclut les revenus, les charges et les éventuelles dettes en cours. Un taux d’endettement au-dessus de 33 % peut être un obstacle.

- Situation professionnelle : La stabilité de l’emploi est également une clé. Un contrat à durée indéterminée ou un revenu permanent facilitent l’octroi du prêt.

- Antécédents de crédit : Un bon dossier de crédit est crucial. Cela implique un historique sans incidents de paiement ni défaut.

- Projet immobilier : L’emprunteur doit avoir un projet d’acquisition bien défini. Cela signifie présenter un bien immobilier à acheter avec des intentions précises de transaction.

Adhérer à ces conditions nous permet d’optimiser nos chances d’obtenir un prêt relais. Évaluer soigneusement chaque critère reste fondamental pour garantir une transition fluide entre la vente de l’ancien bien et l’achat du nouveau.

Prêt Relais Acquisition : Spécificités

Le prêt relais acquisition se distingue par plusieurs caractéristiques essentielles. Il permet d’acheter un nouveau bien immobilier tout en assurant la transition de la vente de l’ancien. Ce dispositif se base principalement sur la valeur estimée du bien à vendre, garantissant ainsi un montant de prêt généralement équivalent.

Durée et montant du prêt

- La durée du prêt varie habituellement entre 6 et 24 mois, facilitant ainsi une manoeuvre rapide.

- Le montant du prêt représente souvent un pourcentage de la valeur de l’ancien bien, typiquement estimé entre 70% et 90%.

Taux d’intérêt

Les taux d’intérêt appliqués au prêt relais sont généralement plus élevés que ceux des prêts immobiliers traditionnels. Ils peuvent fluctuer de 3% à 6%, ce qui exige de bien anticiper le coût total du financement.

Remboursement et impacts

Concernant les modalités de remboursement, elles varient selon l’établissement prêteur. Certains proposent des paiements d’intérêts uniquement pendant la période de prêt, tandis que d’autres exigent un remboursement anticipé. Ainsi, une analyse précise des termes est nécessaire pour choisir l’option la plus adaptée.

Conditions d’éligibilité

Les conditions d’éligibilité au prêt relais acquisition comportent plusieurs critères fondamentaux :

- Possession d’un bien à vendre.

- Évaluation précise de la valeur du bien immobilier.

- Capacité de remboursement établie.

Une bonne stabilité professionnelle et un dossier de crédit solide renforcent les chances d’obtention. En conséquence, il est essentiel de préparer un projet immobilier bien défini avant de solliciter ce type de financement.

Avantages et inconvénients

D’un côté, le prêt relais acquisition offre une flexibilité financière indéniable. De l’autre, les risques liés à la vente rapide de l’ancien bien peuvent engendrer des pressions. Les fluctuations du marché immobilier peuvent également compliquer les choses.

Nous conseillons d’évaluer soigneusement la situation avant de s’engager dans un prêt relais. Une approche réfléchie permet de profiter pleinement des bénéfices tout en minimisant les risques associés.

Conclusion

Le prêt relais acquisition représente une solution efficace pour ceux d’entre nous qui souhaitent naviguer rapidement dans le marché immobilier. En nous permettant d’acheter un nouveau bien sans attendre la vente de l’ancien, il offre une flexibilité appréciable. Cependant nous devons rester vigilants face aux coûts et aux risques associés.

Avant de nous engager dans cette démarche, une évaluation rigoureuse de notre situation financière est essentielle. En comprenant les modalités de remboursement et en tenant compte des conditions d’éligibilité, nous pouvons maximiser les avantages de ce type de prêt. En fin de compte, une planification minutieuse nous aidera à tirer le meilleur parti de notre investissement immobilier tout en assurant une transition harmonieuse.