Dans un monde où les projets et les rêves nécessitent souvent un coup de pouce financier, qu’est-ce qu’un prêt devient une question essentielle pour beaucoup d’entre nous. Que ce soit pour acheter une maison, financer des études ou démarrer une entreprise, comprendre les prêts peut nous aider à prendre des décisions éclairées.

Nous allons explorer ensemble les différentes facettes des prêts, leur fonctionnement et les types disponibles sur le marché. Avez-vous déjà pensé à la manière dont un prêt peut transformer vos ambitions en réalité ? En déchiffrant les termes et conditions, nous pouvons naviguer dans ce domaine complexe.

Restez avec nous pour découvrir comment un prêt peut être un outil puissant dans la réalisation de nos projets, tout en évitant les pièges courants qui pourraient nous coûter cher.

Qu’est Ce Qu’un Prêt ?

Un prêt représente une somme d’argent qu’un prêteur accorde à un emprunteur, avec l’obligation de remboursement. Les prêts peuvent servir à divers objectifs financiers, tels que l’achat d’un bien immobilier, le financement des études ou le lancement d’une entreprise.

Nous distinguons plusieurs types de prêts sur le marché :

- Le prêt personnel : utilisé pour des besoins variés, sans condition spécifique d’utilisation.

- Le prêt immobilier : destiné à l’acquisition d’un logement, il implique souvent des montants plus élevés et des durées de remboursement plus longues.

- Le prêt étudiant : conçu pour couvrir les frais liés aux études supérieures, souvent à des conditions avantageuses.

- Le crédit auto : spécifiquement pour l’achat d’un véhicule, pouvant être direct ou via un partenaire financier.

Chaque type de prêt comporte des caractéristiques spécifiques, notamment le taux d’intérêt, la durée et les modalités de remboursement. Le taux d’intérêt, par exemple, détermine le coût total du prêt et varie selon le type de prêt et la situation financière de l’emprunteur.

Lorsque nous contractons un prêt, il est crucial de comprendre les termes associés. Ainsi, nous devons prêter attention à des éléments comme le montant emprunté, le plan de remboursement et les pénalités éventuelles en cas de retard. La gestion responsable d’un prêt peut renforcer notre situation financière, mais une mauvaise gestion peut entraîner des difficultés.

En choisissant le bon prêt, nous avons l’opportunité d’améliorer notre avenir financier tout en prenant soin d’évaluer nos capacités de remboursement.

Les Différents Types de Prêts

Nous explorons ici les divers types de prêts disponibles, chacun conçu pour répondre à des besoins financiers spécifiques. Comprendre ces options nous aide à choisir la solution la plus adaptée à notre situation.

Prêts Personnels

Les prêts personnels sont des options flexibles, généralement sans condition d’utilisation. Ils se destinent à financer divers projets, comme des vacances ou des rénovations. Le montant emprunté varie souvent de 1 000 à 75 000 euros, avec des durées de remboursement allant de 12 à 84 mois. Les taux d’intérêt fluctuent selon le profil de l’emprunteur, mais une bonne gestion de ces prêts peut considérablement alléger notre budget.

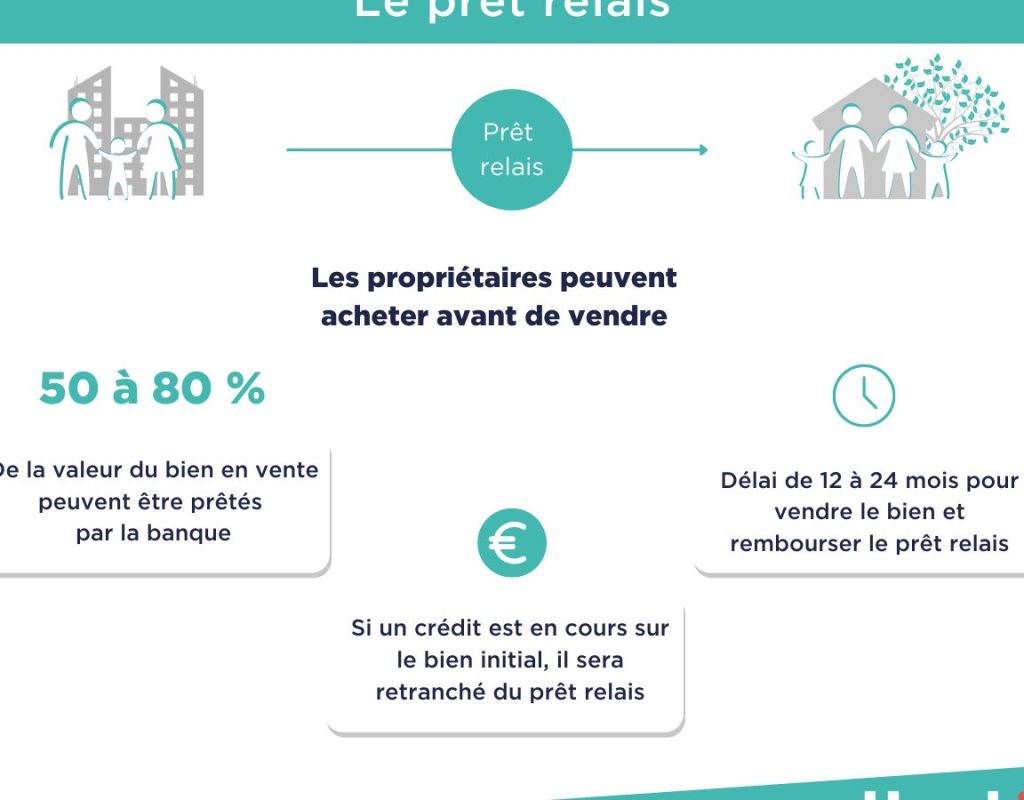

Prêts Immobiliers

Les prêts immobiliers, ou prêts hypothécaires, sont des financements pour l’achat d’un bien immobilier. Ils représentent un engagement significatif, souvent sur 15 à 25 ans. Le montant emprunté dépend de la valeur du bien, et les taux peuvent être fixes ou variables. Pour obtenir les meilleures conditions, il est crucial de disposer d’un bon dossier, car les emprunteurs avec un bon crédit obtiennent souvent les taux les plus avantageux.

Prêts à la Consommation

Les prêts à la consommation sont spécifiquement destinés à l’achat de biens et services, comme une voiture ou des appareils électroménagers. Ces prêts sont généralement rapides à obtenir et varient en montant selon le produit financé. Les durées de remboursement se situent généralement entre 6 et 48 mois. Souvent, les prêteurs exigent des documents prouvant notre capacité de remboursement pour éviter les surendettements.

Comment Fonctionnent les Prêts ?

Les prêts jouent un rôle central dans le financement de projets divers. Ils permettent d’accéder à des fonds nécessaires pour réaliser des investissements ou des achats importants. Nous allons examiner leur fonctionnement, en mettant l’accent sur deux éléments clés : les Taux d’Intérêt et les Conditions de Remboursement.

Taux d’Intérêt

Les Taux d’Intérêt déterminent le coût d’emprunter de l’argent. Ils peuvent varier en fonction de plusieurs facteurs, notamment :

- La durée du prêt : Plus le prêt est long, plus le taux d’intérêt peut être élevé.

- Le profil de l’emprunteur : Un bon dossier de crédit permet souvent d’obtenir un taux plus bas.

- Le type de prêt : Les prêts immobiliers présentent généralement des taux d’intérêt plus bas que les prêts à la consommation.

Il est essentiel de comparer les Taux d’Intérêt proposés par différents prêteurs avant de finaliser un choix. Cela aide à réduire le coût total du prêt. En effet, un écart de 1% sur le taux peut entraîner une différence significative dans le montant des intérêts payés.

Conditions de Remboursement

Les Conditions de Remboursement précisent les modalités selon lesquelles l’emprunteur doit rembourser le montant du prêt. Elles incluent :

- Le montant des mensualités : Les paiements peuvent être fixes ou variables, selon l’accord établi.

- La durée de remboursement : Celle-ci varie généralement de quelques mois à plusieurs années.

- Les pénalités : En cas de retard, des frais supplémentaires peuvent s’appliquer.

Une gestion proactive du remboursement est cruciale. Par exemple, nous devrions anticiper les échéances et établir un budget pour éviter tout retard. En cas de difficultés, discuter avec le prêteur peut parfois conduire à des aménagements des modalités de remboursement.

Assurer une bonne compréhension des Conditions de Remboursement aide à éviter des surprises désagréables et à maintenir une bonne santé financière.

Les Avantages et Inconvénients des Prêts

Les prêts présentent plusieurs avantages significatifs. Ils permettent un accès immédiat à des fonds qu’on n’aurait peut-être pas sous la main. Cela facilite l’acquisition de biens tels que des maisons ou des voitures. En outre, les prêts peuvent aussi aider à financer des études, augmentant ainsi nos compétences et nos opportunités d’emploi. Les prêts à faible taux d’intérêt, souvent disponibles pour les emprunteurs de confiance, réduisent le coût global du financement, rendant ainsi les projets plus abordables.

Cependant, il ne faut pas passer sous silence les inconvénients liés aux prêts. Un engagement de remboursement peut peser lourdement sur notre budget mensuel. Les intérêts peuvent s’accumuler rapidement, augmentant le coût total de l’emprunt. De plus, en cas de non-remboursement, des pénalités peuvent survenir et notre cote de crédit peut en souffrir. La gestion imprudente des prêts peut conduire au surendettement, ce qui complique nos capacités financières à long terme.

Il est essentiel d’examiner attentivement ces deux aspects avant de s’engager. Quelles seront nos priorités financières ? Quels prêts correspondent à notre situation actuelle et future ? Une bonne évaluation nous aide à prendre des décisions éclairées.

Conseils pour Obtenir un Prêt

Pour obtenir un prêt, plusieurs étapes permettent d’optimiser les chances d’un accord favorable. Premièrement, nous devons évaluer notre situation financière pour déterminer le montant nécessaire. Cela inclut la vérification des revenus, des dépenses et des dettes existantes.

Deuxièmement, comparons les offres des différents prêteurs. Ici, il est crucial de s’intéresser non seulement aux taux d’intérêt mais aussi aux frais associés et aux conditions de remboursement. Utiliser des simulateurs de prêt en ligne facilite cette comparaison.

Troisièmement, préparons notre dossier de demande. Les documents requis varient, mais incluent généralement des justificatifs d’identité, des bulletins de salaire et des relevés bancaires. Avoir un dossier complet renforce la crédibilité auprès des prêteurs.

Quatrièmement, posons des questions lors de la réunion avec le prêteur. Comprendre les conditions peut éviter des surprises. Quelles sont les pénalités en cas de retard ? Quelle est la flexibilité en matière de remboursement ? Il est important d’être bien informé.

Cinquièmement, nous devrions réfléchir à la durée du prêt. Choisir une durée plus longue peut réduire les mensualités, mais accroît le coût total en intérêts. À l’inverse, une durée plus courte augmente les mensualités mais réduit le coût total.

Enfin, restons conscient de notre capacité de remboursement. Évaluer si les mensualités s’intègrent aisément dans notre budget mensuel permet d’éviter le surendettement. Un bon plan de remboursement assure une gestion financière saine.

En suivant ces conseils, nous augmentons notre confiance et notre capacité à obtenir un prêt adapté à nos besoins.

Conclusion

Les prêts jouent un rôle essentiel dans la réalisation de nos projets et ambitions. En comprenant les différents types de prêts et leurs caractéristiques, nous pouvons faire des choix éclairés pour améliorer notre situation financière.

Il est crucial d’évaluer nos besoins et de comparer les offres pour trouver le prêt qui nous convient le mieux. Une gestion responsable nous permettra de profiter des avantages des prêts tout en évitant les pièges financiers.

En fin de compte, avec une bonne préparation et une évaluation minutieuse, nous avons le pouvoir de transformer nos rêves en réalité.