Obtenir un prêt de 250 000 euros peut sembler être un défi, mais c’est une étape cruciale pour réaliser nos projets. Quel salaire est nécessaire pour garantir une telle somme ? Cette question nous préoccupe souvent, surtout lorsque l’on envisage d’acheter un bien immobilier ou de financer un projet ambitieux.

Dans cet article, nous allons explorer les critères essentiels qui influencent notre capacité à obtenir ce prêt. Nous aborderons des éléments clés comme le taux d’endettement, la durée du crédit et les exigences des banques. En comprenant ces facteurs, nous serons mieux équipés pour déterminer le salaire idéal permettant d’accéder à cette somme sans compromettre notre situation financière.

Comprendre Les Prêts Immobiliers

Lorsqu’on envisage un prêt immobilier, il est crucial de saisir les éléments fondamentaux qui le régissent. Le montant emprunté, comme 250 000 euros, n’est pas uniquement déterminé par le prix du bien, mais aussi par notre capacité à rembourser ce montant.

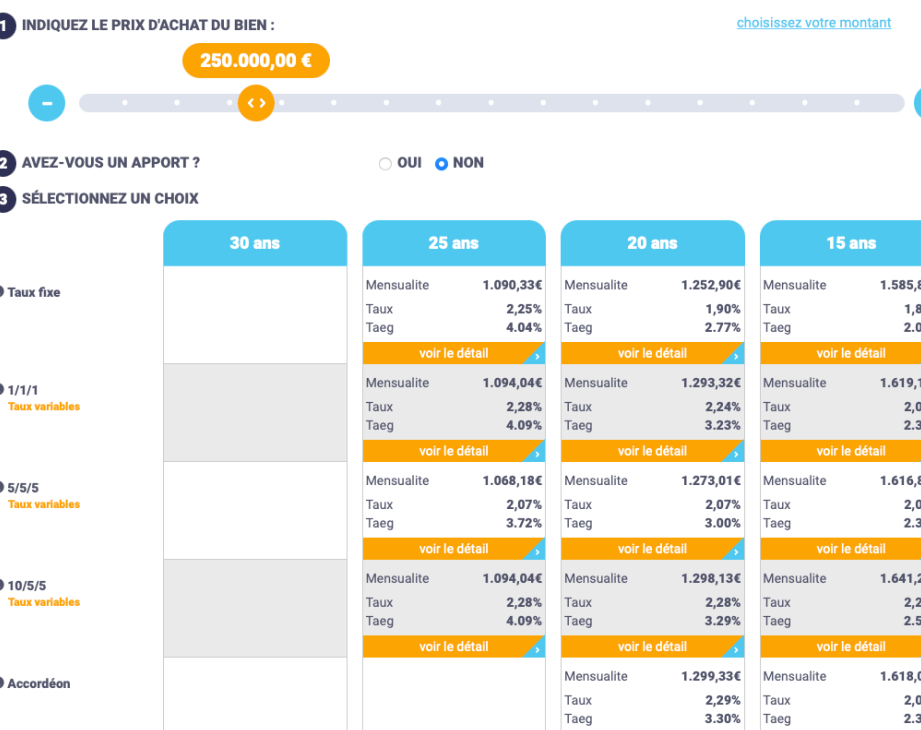

Nous devons prendre en compte plusieurs critères. Le taux d’endettement joue un rôle majeur dans l’évaluation de notre dossier. En général, les banques recommandent que ce taux ne dépasse pas 33 % des revenus mensuels. Ainsi, pour un prêt de 250 000 euros avec une mensualité d’environ 1 200 euros, il nous faut un revenu net supérieur à 3 600 euros.

Ensuite, la durée du crédit impacte également nos mensualités et le coût total du prêt. Un crédit s’étalant sur vingt ans engendrera des paiements plus faibles qu’un emprunt sur dix ans. Cependant, cela implique souvent un coût total plus élevé en raison des intérêts cumulés.

Les exigences des banques sont diverses et varient selon l’établissement financier. Généralement, elles exigent une garantie solide ainsi qu’un apport personnel d’au moins 10 % du montant total pour rassurer leur investissement.

Enfin, se renseigner sur les aides disponibles peut alléger notre charge financière. Des dispositifs comme le PTZ (Prêt À Taux Zéro) peuvent réduire considérablement nos besoins en fonds propres et faciliter l’accès à la propriété.

En résumé, comprendre ces éléments nous aide à mieux appréhender la question : quel salaire convient pour obtenir un prêt de 250 000 euros ?

Montant Du Prêt Et Salaire Nécessaire

Comprendre le lien entre le montant du prêt et le salaire nécessaire est essentiel pour obtenir un crédit de 250 000 euros. Plusieurs facteurs influencent cette équation, dont le taux d’endettement et les exigences des banques.

Calcul Du Taux D’Endettement

Le taux d’endettement représente la part des revenus mensuels consacrée au remboursement des emprunts. En général, il ne doit pas dépasser 33 % de nos revenus nets. Pour un prêt de 250 000 euros avec une mensualité d’environ 1 200 euros, cela signifie qu’un revenu net supérieur à 3 600 euros par mois est requis. Voici comment calculer notre taux :

- Additionnons toutes nos mensualités (prêts en cours).

- Divisons ce total par nos revenus mensuels.

- Multiplions par 100 pour obtenir un pourcentage.

Un exemple pratique : si nous avons une mensualité de 1 200 euros et des revenus de 4 000 euros, notre taux d’endettement sera (1200 / 4000) * 100 = 30 %, ce qui reste dans la norme acceptée.

Salaire Minimum Requis

Pour garantir l’approbation d’un prêt immobilier, un salaire minimum est souvent exigé. À partir du montant total du prêt, les banques évaluent notre capacité à rembourser sans risque financier excessif. Généralement, voici quelques indications sur les salaires minimums selon différents scénarios :

- Pour une mensualité de 1 000 euros, nous aurons besoin d’un revenu net d’au moins 3 000 euros.

- Pour une mensualité de 1 200 euros, un revenu net minimal se situe autour de 3 600 euros.

- Si la mensualité atteint 1 500 euros, alors il faut envisager un revenu supérieur à 4 500 euros.

En outre, certaines banques demandent également un apport personnel représentant environ 10 % du montant total du prêt. Par conséquent, avoir cet apport peut faciliter l’accès au crédit tout en réduisant le montant à financer.

Ces éléments sont cruciaux pour naviguer efficacement dans le processus d’obtention d’un prêt immobilier et assurer que notre situation financière demeure stable durant cette période importante.

Facteurs À Prendre En Compte

Nous devons examiner plusieurs facteurs pour déterminer le salaire nécessaire à un prêt de 250 000 euros. Ces éléments influencent directement notre capacité d’emprunt et les conditions imposées par les banques.

Taux D’Intérêt

Le Taux D’Intérêt joue un rôle crucial dans le coût total du prêt. Plus ce taux est bas, plus nos mensualités seront faibles. Par exemple, un taux de 1,5 % sur 20 ans entraînera des paiements mensuels d’environ 1 200 euros. En revanche, si ce taux augmente à 3 %, nos mensualités pourraient grimper à environ 1 400 euros. Ainsi, il est essentiel de comparer les offres des établissements financiers avant de s’engager.

Durée Du Prêt

La Durée Du Prêt affecte également le montant des mensualités et le coût total du crédit. Un emprunt sur une longue période réduit nos paiements mensuels mais augmente la somme totale d’intérêts payés. Par exemple :

- Sur 15 ans : Mensualité d’environ 1 800 euros.

- Sur 25 ans : Mensualité d’environ 1 050 euros.

Il convient donc de choisir une durée qui équilibre confort financier et coût global afin de ne pas compromettre notre situation financière future.

Options Pour Augmenter Votre Capacité D’Emprunt

Pour augmenter notre capacité d’emprunt, plusieurs options s’offrent à nous. Nous pouvons envisager différentes stratégies qui améliorent notre profil financier et renforcent les chances d’obtenir le prêt souhaité.

- Améliorer son apport personnel

Un apport personnel plus élevé réduit le montant emprunté. Par exemple, un apport de 25 000 euros sur un prêt de 250 000 euros diminue la somme à financer, ce qui peut rendre l’accord plus accessible.

- Augmenter ses revenus mensuels

De meilleurs revenus facilitent l’accès à des montants plus élevés. En multipliant nos sources de revenus ou en cherchant à obtenir une promotion, on améliore notre dossier auprès des banques.

- Réduire ses charges mensuelles

Moins de dépenses fixes augmentent notre capacité d’endettement admissible. En optimisant nos budgets et en éliminant les abonnements inutiles, on libère des fonds pour le remboursement du prêt.

- Choisir une durée de crédit adaptée

Une durée prolongée diminue les mensualités mais augmente le coût total des intérêts. Il est essentiel d’évaluer cette option selon notre situation financière actuelle et future.

- Comparer les offres bancaires

Différentes institutions offrent divers taux d’intérêt et conditions de prêt. En comparant ces options, nous trouvons souvent des solutions qui répondent mieux à nos besoins financiers.

- Utiliser des dispositifs d’aide au financement

Des aides comme le PTZ (Prêt À Taux Zéro) peuvent alléger considérablement la charge financière initiale du projet immobilier que nous envisageons.

- Établir une bonne gestion financière

Maintenir une bonne santé financière avec un historique de paiement régulier renforce notre crédibilité auprès des créanciers potentiels et facilite l’obtention du crédit désiré.

En appliquant ces stratégies, nous pouvons optimiser notre dossier pour obtenir un prêt de 250 000 euros tout en préservant la stabilité de nos finances personnelles.

Conclusion

Obtenir un prêt de 250 000 euros nécessite une approche réfléchie et stratégique. En tenant compte des exigences bancaires et en ajustant notre situation financière, on peut maximiser nos chances d’obtenir l’approbation du prêt. Choisir la bonne durée de crédit et optimiser notre apport personnel sont des étapes essentielles pour garantir un remboursement confortable.

Nous devons également rester attentifs aux taux d’intérêt qui influencent directement nos mensualités. En appliquant les conseils mentionnés dans cet article, nous pouvons améliorer notre capacité d’emprunt tout en préservant notre santé financière à long terme. Prenons le temps de bien préparer notre dossier pour réaliser nos projets avec sérénité.