Lorsqu’on envisage d’acheter un bien immobilier, la question du financement se pose rapidement. Mais saviez-vous que le choix de l’assurance emprunteur peut influencer significativement le coût total de votre prêt ? Quel taux d’assurance pour un prêt immobilier choisir devient alors une interrogation cruciale.

Comprendre Le Taux D’Assurance Pour Un Prêt Immobilier

Le taux d’assurance pour un prêt immobilier représente un coût essentiel à considérer lors de l’achat. Ce taux varie généralement entre 0,1 % et 0,5 % du montant emprunté. On peut noter que plusieurs facteurs influencent ce taux.

Premièrement, l’âge de l’emprunteur joue un rôle crucial. Les jeunes emprunteurs bénéficient souvent de taux plus bas, tandis que les emprunteurs plus âgés risquent d’affronter des tarifs plus élevés. Deuxièmement, la santé de l’emprunteur impacte également le tarif proposé. Un état de santé jugé bon entraîne souvent une prime réduite.

De plus, la couverture choisie affecte le coût total. Les assurances proposant des garanties étendues affichent généralement des tarifs supérieurs par rapport à celles offrant une protection minimale. Ainsi, il est primordial d’évaluer ses besoins avant de choisir une option.

En outre, les comparateurs en ligne facilitent cette démarche en permettant aux futurs acquéreurs de visualiser rapidement différentes offres disponibles sur le marché. Cela aide considérablement dans la prise de décision éclairée concernant le choix du prestataire.

Enfin, il est conseillé d’examiner attentivement les conditions générales et particulières des contrats proposés, car certaines exclusions peuvent s’avérer préjudiciables en cas de sinistre. Ainsi, prendre son temps pour analyser chaque proposition garantit une meilleure protection financière à long terme.

Les Différents Types De Taux D’Assurance

Nous considérons deux types principaux de taux d’assurance pour un prêt immobilier : le taux fixe et le taux variable. Chacun présente des caractéristiques distinctes, influençant les coûts et la gestion financière.

Taux Fixe

Le Taux Fixe garantit un montant constant tout au long de la durée du prêt. Cela signifie que les mensualités restent identiques, ce qui facilite la planification budgétaire. Ce type de taux est particulièrement avantageux en période d’incertitude économique, car il protège contre les hausses potentielles des taux d’intérêt sur le marché. Pour illustrer cela :

- Stabilité : Aucune variation dans le coût mensuel.

- Prévisibilité : Facilité à établir un budget.

- Sécurité : Protection contre l’inflation.

Choisir un taux fixe permet donc aux emprunteurs de s’assurer qu’ils ne feront pas face à des surprises financières désagréables.

Taux Variable

Le Taux Variable, quant à lui, fluctue en fonction des indices du marché. Cela peut engendrer des économies lorsque les taux baissent, mais également entraîner une hausse des paiements si les taux augmentent. Nous devons prendre en compte certains aspects clés :

- Flexibilité : Possibilité de bénéficier de baisses.

- Risques : Augmentation potentielle des mensualités.

- Adaptabilité : Réaction rapide aux changements économiques.

Opter pour un taux variable nécessite une bonne évaluation du risque personnel et une surveillance attentive du marché financier.

Les Facteurs Influant Sur Le Taux D’Assurance

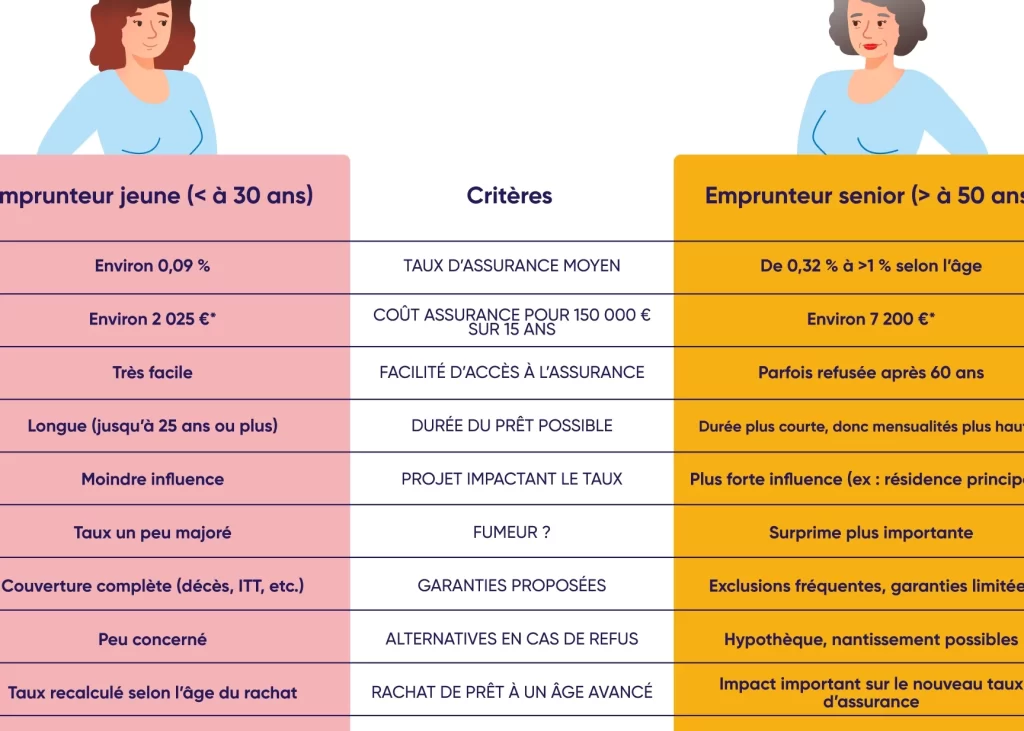

Le taux d’assurance pour un prêt immobilier dépend de plusieurs facteurs clés. Chacun joue un rôle crucial dans la détermination du montant que nous devrons payer.

L’âge De L’Emprunteur

L’âge de l’emprunteur affecte directement le taux d’assurance. En général, les jeunes emprunteurs bénéficient souvent de taux plus bas. Pourquoi ? Parce qu’ils sont généralement perçus comme moins risqués par les assureurs. À l’inverse, les emprunteurs plus âgés peuvent faire face à des tarifs plus élevés, car les risques liés à la santé augmentent avec l’âge. Par exemple :

- Moins de 30 ans : taux inférieur à 0,3 %

- Entre 30 et 50 ans : taux entre 0,3 % et 0,4 %

- Plus de 50 ans : taux supérieur à 0,5 %

Ces distinctions soulignent l’importance d’évaluer notre âge lors du choix d’une assurance.

L’état De Santé

L’état de santé constitue un autre facteur essentiel influençant le taux d’assurance. Un bon état de santé permet généralement d’obtenir des primes moins élevées. Les assureurs évaluent les antécédents médicaux et les conditions préexistantes avant de fixer les tarifs. Ainsi :

- Aucun problème médical : primes avantageuses

- Panneaux médicaux connus : augmentation significative des coûts

- Situations chroniques ou invalidantes : tarifs très élevés

D’autres éléments comme le tabagisme ou la pratique régulière d’activités sportives peuvent également impacter le coût total de l’assurance emprunteur. En tenant compte ces critères, nous pouvons mieux anticiper nos dépenses liées au prêt immobilier.

Comparaison Des Offres Des Assureurs

Comparer les offres des assureurs permet de choisir la meilleure assurance emprunteur. En effet, plusieurs éléments influencent le coût et les garanties proposées. Voici quelques points à considérer :

- Taux d’assurance : Les taux peuvent varier de 0,1 % à 0,5 % du montant emprunté. On observe souvent que les jeunes emprunteurs bénéficient de taux plus bas.

- Type de couverture : Les contrats proposant des garanties étendues sont généralement plus coûteux. Il est crucial d’évaluer ses besoins pour choisir la couverture adéquate.

- Conditions générales : Chaque contrat comporte des exclusions spécifiques. L’examen minutieux des conditions aide à éviter des surprises en cas de sinistre.

Utiliser un comparateur en ligne facilite cette analyse. Par exemple, certains sites permettent d’obtenir rapidement une vue d’ensemble des différentes offres disponibles sur le marché.

Les critères qui impactent aussi le choix incluent l’âge et l’état de santé. Les tarifs peuvent être très différents selon ces facteurs :

| Âge | Taux moyen (%) |

|---|---|

| Moins de 30 ans | < 0,3 |

| Entre 30 et 50 ans | 0,3 – 0,4 |

| Plus de 50 ans | > 0,5 |

Il est essentiel d’anticiper ces coûts lors du choix d’une assurance emprunteur afin d’assurer une protection financière solide tout au long du prêt immobilier.

Conseils Pour Obtenir Le Meilleur Taux

Pour obtenir le meilleur taux d’assurance pour un prêt immobilier, plusieurs stratégies s’avèrent efficaces.

Nous devons comparer les offres des différents assureurs. Utiliser des comparateurs en ligne permet de visualiser rapidement les diverses propositions disponibles sur le marché. En examinant les conditions et les garanties, nous pouvons faire un choix éclairé.

Prenons en compte notre âge et notre état de santé. Ces facteurs influencent directement le taux d’assurance. Les emprunteurs plus jeunes obtiennent souvent des tarifs plus bas, tandis que ceux ayant des antécédents médicaux peuvent se voir appliquer des primes plus élevées.

N’oublions pas de vérifier le type de couverture choisi. Une assurance avec des garanties étendues peut sembler attrayante, mais elle entraîne généralement un coût supérieur. Évaluer nos besoins réels est crucial pour maîtriser nos dépenses.

<strong=Il est essentiel d’anticiper la durée du prêt. Plus la durée est longue, plus l’impact du taux d’assurance sur le coût total sera significatif. Ainsi, choisir une durée adaptée à notre situation financière aide à sécuriser un meilleur taux.

En outre, <strong=nous devrions envisager la possibilité de changer d’assureur après quelques années. Cela permettrait potentiellement de bénéficier de meilleures offres au fur et à mesure que nos circonstances évoluent.

Enfin, <strong=ne négligeons pas l’importance d’un bon dossier emprunteur. Un revenu stable et une gestion saine de nos finances renforcent notre position lors des négociations avec les assureurs.

Conclusion

Choisir le bon taux d’assurance pour un prêt immobilier est une étape cruciale dans notre parcours d’acquisition. En tenant compte de notre âge et de notre état de santé nous pouvons optimiser nos choix et réduire les coûts. L’importance de comparer les offres ne peut être sous-estimée, car chaque assureur propose des conditions différentes.

En utilisant des comparateurs en ligne nous avons la possibilité d’accéder à une multitude d’options rapidement. Cela nous aide à prendre des décisions éclairées tout en évitant des exclusions qui pourraient nuire à notre protection financière. Avec une bonne préparation et une évaluation minutieuse des risques, nous pouvons trouver l’assurance qui répond au mieux à nos besoins, garantissant ainsi une tranquillité d’esprit lors de notre investissement immobilier.