Dans le monde financier, on entend souvent parler de crédit et de prêt. Mais quelle est la différence entre ces deux termes qui semblent si similaires ? En tant que consommateurs, il est essentiel de comprendre ces concepts pour mieux gérer nos finances.

Un crédit désigne généralement la capacité à emprunter de l’argent, tandis qu’un prêt fait référence à une somme précise d’argent que l’on reçoit. Mais qu’est-ce que cela signifie réellement pour nous ? Dans cet article, nous allons explorer en profondeur ces distinctions cruciales. Nous aborderons leurs caractéristiques, leurs implications et comment choisir la meilleure option selon nos besoins.

Restez avec nous pour découvrir comment ces deux notions peuvent influencer notre quotidien et nos décisions financières.

Définition Du Crédit

Le crédit fait référence à la possibilité d’accéder à des fonds ou à des ressources financières. En d’autres termes, il s’agit d’une convention où une institution financière prête des fonds à un individu ou à une entreprise, dans l’attente d’un remboursement ultérieur. Cette capacité d’emprunter repose sur la confiance que le prêteur a envers l’emprunteur.

Les principales caractéristiques du crédit incluent les éléments suivants :

- Montant emprunté : La somme d’argent que l’on peut obtenir, souvent déterminée par le profil financier de l’emprunteur.

- Taux d’intérêt : Le coût associé à l’emprunt, exprimé en pourcentage, et qui varie selon plusieurs facteurs.

- Durée : La période sur laquelle le crédit est remboursé, pouvant aller de quelques mois à plusieurs années.

- Garantie : Certains crédits nécessitent une garantie ou un actif pour sécuriser le prêt.

Souvent, les crédits sont classés en différentes catégories, telles que le crédit à la consommation, le crédit immobilier ou le crédit revolving. Chaque type de crédit répond à des besoins spécifiques, ce qui le rend essentiel dans la gestion financière.

Nous observons également que le crédit influe sur le score de crédit d’un individu. Un bon historique de remboursement peut améliorer cette note, permettant ainsi d’accéder à des conditions de crédit plus favorables à l’avenir.

Définition Du Prêt

Un prêt désigne une somme d’argent que l’on emprunte auprès d’un créancier, généralement une banque, avec l’engagement de la rembourser dans un délai convenu. Ce mécanisme repose sur des modalités clairement définies, telles que le montant, le taux d’intérêt et la durée de remboursement. Nous constatons que différents types de prêts existent, chacun répondant à des besoins spécifiques.

Types De Prêts

Les Types De Prêts les plus courants comprennent :

Chaque type de prêt présente des caractéristiques et des conditions qui varient en fonction des besoins de l’emprunteur.

Types De Crédits

Les Types De Crédits à considérer sont :

Nous remarquons que les crédits, contrairement aux prêts, peuvent offrir plus de flexibilité, mais souvent avec des taux d’intérêt plus élevés.

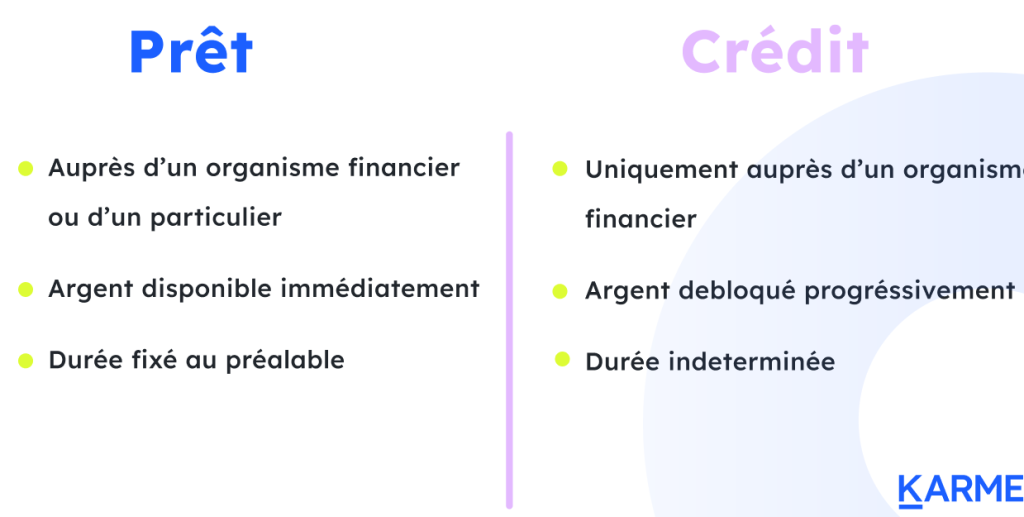

Principales Différences

Les différences entre un crédit et un prêt sont essentielles à comprendre. Nous maîtrisons ces notions pour mieux gérer nos finances. Voici les éléments principaux à retenir.

Conditions De Remboursement

Les Conditions De Remboursement diffèrent souvent entre un crédit et un prêt. Les prêts requièrent généralement des remboursements à intervalles réguliers, tandis que les crédits peuvent offrir plus de flexibilité. Par exemple :

- Prêt personnel : remboursement sur une période de 1 à 5 ans, avec des mensualités fixes.

- Crédit renouvelable : flexible, permet de rembourser selon nos capacités, avec un plafond de crédit défini.

Il est aussi important de noter que les prêts peuvent avoir des pénalités pour remboursement anticipé, alors que les crédits ne présentent souvent pas cette contrainte. Ces différences impactent notre gestion financière quotidienne.

Taux D’Intérêt

Les Taux D’Intérêt varient significativement entre un crédit et un prêt. Les prêts ont souvent des taux fixes, ce qui nous garantit des mensualités constantes. En revanche, les crédits peuvent impliquer des taux variables, entraînant des coûts différents au fil du temps. Voici un aperçu :

- Prêt immobilier : taux généralement bas, typiquement autour de 1 à 3 %.

- Crédit à la consommation : taux pouvant atteindre 6 à 20 %, selon le type de crédit.

Des taux élevés sur les crédits peuvent affecter notre budget. Il est crucial de comparer les options pour choisir celle qui répond le mieux à nos besoins financiers.

Avantages Et Inconvénients

Avantages du crédit

Le crédit offre souvent plus de flexibilité dans l’utilisation des fonds. Nous pouvons emprunter ce dont nous avons besoin, sans avoir à préciser un montant fixe. Un crédit renouvelable permet d’ajuster les remboursements selon nos capacités financières. De plus, les crédits à la consommation peuvent répondre rapidement à des besoins urgents. Cela représente un atout considérable dans des situations imprévues.

Inconvénients du crédit

Le coût du crédit est souvent plus élevé que celui des prêts. Les taux d’intérêt peuvent être variables et parfois bien plus importants. Cela peut impacter notre budget. Les crédits à la consommation, par exemple, peuvent mener à l’endettement si nous ne gérons pas correctement les remboursements. Il faut rester prudent concernant l’utilisation excessive de crédits.

Avantages du prêt

Les prêts offrent généralement des taux d’intérêt fixes. Cela signifie que nous savons exactement combien nous allons rembourser chaque mois. Les prêts personnels, par exemple, proposent des mensualités constantes sur des périodes définies. Cette prévisibilité aide à la gestion de notre budget. De plus, les détails du prêt sont précisés dès le départ, ce qui facilite la planification financière.

Inconvénients du prêt

Les prêts requièrent souvent des remboursements réguliers. Nous devons respecter des échéances fixes, ce qui peut restreindre notre flexibilité financière. De plus, les prêts peuvent nécessiter des garanties ou des cautions, ce qui rend l’emprunt plus difficile pour certains emprunteurs. Enfin, le montant emprunté est souvent moins adaptable que dans le cadre d’un crédit.

Conclusion

Comprendre la différence entre un crédit et un prêt est essentiel pour naviguer dans le monde financier. Chacun a ses propres caractéristiques qui répondent à des besoins spécifiques. En pesant les avantages et les inconvénients de chaque option nous pouvons mieux gérer nos finances.

Le crédit peut offrir une flexibilité précieuse mais à un coût potentiellement élevé. En revanche le prêt assure une prévisibilité avec des taux d’intérêt fixes. En évaluant soigneusement nos besoins et notre situation financière nous serons en mesure de faire un choix éclairé qui nous servira au mieux.