Dans le monde des prêts immobiliers, comprendre les subtilités du taux d’usure est essentiel pour éviter de mauvaises surprises. Mais qu’est-ce que ce taux signifie vraiment pour nous en tant qu’emprunteurs ? En France, le taux d’usure représente le plafond légal au-delà duquel un prêteur ne peut pas faire payer d’intérêts. C’est une protection précieuse pour éviter les abus.

Dans cet article, nous allons explorer en détail quel est le taux d’usure pour un prêt immobilier et comment il est calculé. Nous aborderons également son impact sur nos projets d’achat immobilier et les implications pour notre budget. Êtes-vous prêt à découvrir comment ce taux peut influencer votre capacité à emprunter ? Restez avec nous pour en savoir plus et prendre des décisions éclairées pour votre avenir financier.

Qu’est-Ce Que le Taux d’Usure ?

Le taux d’usure représente le taux maximum d’intérêt que les organismes de crédit peuvent appliquer sur un prêt immobilier en France. Ce plafond est fixé légalement pour protéger les emprunteurs contre des pratiques abusives. Il s’applique à tous les types de prêts, y compris les prêts à taux fixe, les prêts à taux variable et les prêts relais.

Le calcul du taux d’usure se base sur les taux moyens pratiqués par les banques, augmentés d’une marge de sécurité. Actuellement, ce taux est révisé chaque trimestre par la Banque de France. Cette régulation assure la transparence et l’équité sur le marché des crédits. Nous pouvons suivre ces changements afin d’adapter nos projets immobiliers en conséquence.

Il est important de noter que, si un emprunteur se voit proposer un taux d’intérêt supérieur à ce taux d’usure, il peut refuser l’offre. Ce mécanisme favorise un financement responsable et réduit les risques d’endettement excessif. Exploitons cette connaissance pour mieux planifier nos investissements immobiliers.

Pour conclure, nous devons constamment surveiller le taux d’usure afin d’optimiser notre pouvoir d’achat. Comprendre ce taux nous aide à prendre des décisions financières éclairées, surtout dans un marché immobilier fluctuant.

Pourquoi le Taux d’Usure est-Il Important ?

Le taux d’usure garantit un environnement de prêt équitable pour tous les emprunteurs. En établissant un plafond sur les taux d’intérêt, il protège les consommateurs contre les pratiques abusives des prêteurs. Révisé trimestriellement par la Banque de France, ce taux s’ajuste en fonction des taux moyens du marché, garantissant ainsi une transparence nécessaire.

Impact sur les Emprunteurs

L’impact du taux d’usure sur les emprunteurs est significatif. En effet, il permet d’accéder à des financements abordables et sécurisés. Lorsque le taux d’intérêt proposé dépasse ce plafond, l’emprunteur peut refuser l’offre, favorisant des décisions financières avisées. De plus, les emprunteurs bénéficient de conditions de prêt qui reflètent les réalités du marché, ce qui améliore leur pouvoir d’achat. Le respect de ce taux contribue à éviter un endettement excessif et permet une gestion budgétaire plus saine.

Règles et Régulations

Les règles et régulations entourant le taux d’usure sont strictes et protégées par la loi. Ces régulations exigent que tous les prêteurs respectent le taux d’usure afin d’assurer l’intégrité du système financier. Chaque trimestre, la Banque de France publie les nouveaux taux, qui reflètent les tendances économiques actuelles. Cela inclut divers types de prêts : à taux fixe, variable, et relais. En cas de non-respect, des sanctions peuvent être imposées aux établissements financiers, renforçant ainsi la confiance des consommateurs dans le système.

Comment Calculer le Taux d’Usure ?

Calculer le taux d’usure demande de suivre des étapes précises. Ce taux, qui varie chaque trimestre, se base sur les taux moyens appliqués par les établissements financiers. Voici comment faire ce calcul.

Méthode de Calcul

- Identifier les Taux : Nous devons d’abord rassembler les taux d’intérêt moyens pratiqués pour les prêts immobiliers, incluant ceux à taux fixe et variable.

- Ajouter une Marge de Sécurité : Ensuite, il faut ajouter un tiers aux taux moyens pour assurer une protection. Par exemple, si le taux moyen est de 1,5 %, le taux d’usure sera de 1,5 % + 0,5 % = 2 %.

- Consulter la Banque de France : Il est essentiel de consulter les données mises à jour par la Banque de France chaque trimestre pour connaître les taux en vigueur.

Exemples Pratiques

Considérons quelques exemples concrets pour mieux comprendre :

- Prêt à Taux Fixe : Supposons qu’un prêteur offre un taux fixe moyen de 2 %. Le taux d’usure serait donc de 2 % + 0,67 % = 2,67 %.

- Prêt à Taux Variable : Pour un prêt à taux variable de 1,8 %, le calcul donnerait 1,8 % + 0,6 % = 2,4 %.

- Offres de Prêts : Si un emprunteur reçoit une offre de 3 %, elle dépasse le taux d’usure, ce qui signifie qu’il peut refuser cette offre.

Ces méthodes de calcul garantissent la transparence des taux de prêt immobilier, permettant aux emprunteurs de faire des choix éclairés.

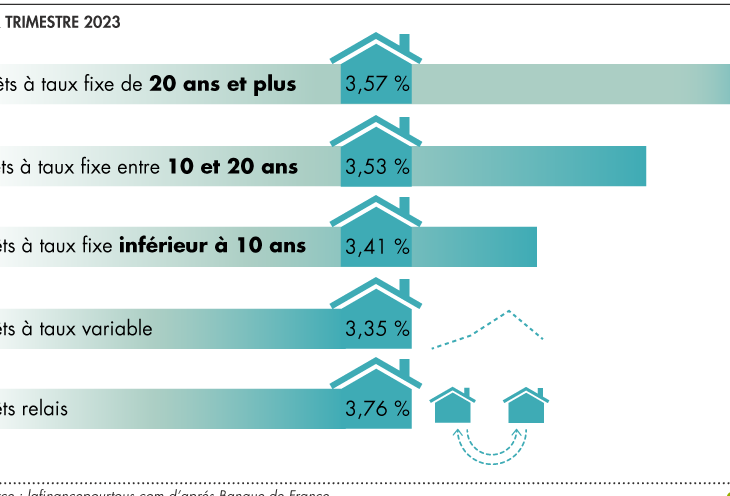

Taux d’Usure Actuels pour les Prêts Immobiliers

Actuellement, le taux d’usure pour les prêts immobiliers varie selon le type de prêt. En novembre 2023, les taux sont fixés comme suit :

| Type de Prêt | Taux d’Usure (%) |

|---|---|

| Prêt à Taux Fixe | 4,33 |

| Prêt à Taux Variable | 4,40 |

| Prêt Relais | 4,47 |

Ces taux d’usure sont mis à jour trimestriellement par la Banque de France. Ils reflètent les moyennes pondérées des taux d’intérêt appliqués. En utilisant ces valeurs, nous assurons une protection contre les prêts excessifs.

Observons qu’une augmentation des taux d’intérêt moyens peut résulter en un taux d’usure plus élevé. Par exemple, si le taux moyen augmente à 3 %, le taux d’usure passera à environ 4 % après l’ajout de la marge de sécurité. Cela permet de maintenir un cadre de crédit équilibré.

Dans ce contexte, il est essentiel de toujours vérifier le taux d’usure lorsque nous examinons des offres de prêt. Seules les offres respectant ce plafond offrent une sécurité juridique. Si un prêteur propose un taux supérieur, nous pouvons refuser l’offre en toute légitimité.

Rappelons enfin que la compréhension des taux d’usure favorise une meilleure gestion financière. En suivant ce cadre, chaque emprunteur peut anticiper ses dépenses et ses remboursements en toute sérénité, optimisant ainsi son pouvoir d’achat dans le marché immobilier.

Conclusion

Nous avons vu que le taux d’usure est un élément essentiel pour garantir des prêts immobiliers équitables. En restant informés sur ce taux et en vérifiant les offres de prêt, nous protégeons notre pouvoir d’achat et prenons des décisions financières éclairées.

La transparence apportée par la Banque de France renforce notre confiance dans le système financier. En surveillant régulièrement ces taux, nous nous assurons de bénéficier des meilleures conditions possibles pour nos projets immobiliers.

Rester vigilant sur les taux d’usure nous permet non seulement d’éviter les abus mais aussi d’accéder à des financements adaptés à nos besoins.