Lorsqu’on envisage de vendre un bien immobilier tout en achetant un nouveau, le prêt relais s’impose souvent comme une solution incontournable. Mais quelle est la durée typique d’un prêt relais ? Cette question mérite notre attention, car comprendre les délais associés à ce type de financement peut grandement influencer nos décisions.

En général, la durée d’un prêt relais varie entre quelques mois et deux ans. Cependant, plusieurs facteurs peuvent entrer en jeu, comme la rapidité de la vente de notre ancien bien et les conditions de notre nouvel achat. Dans cet article, nous allons explorer les spécificités du prêt relais, ses avantages et inconvénients, et surtout, nous allons clarifier cette question cruciale sur sa durée. Prêts à découvrir tout ce qu’il faut savoir sur le prêt relais ?

Qu’est-Ce Qu’un Prêt Relais ?

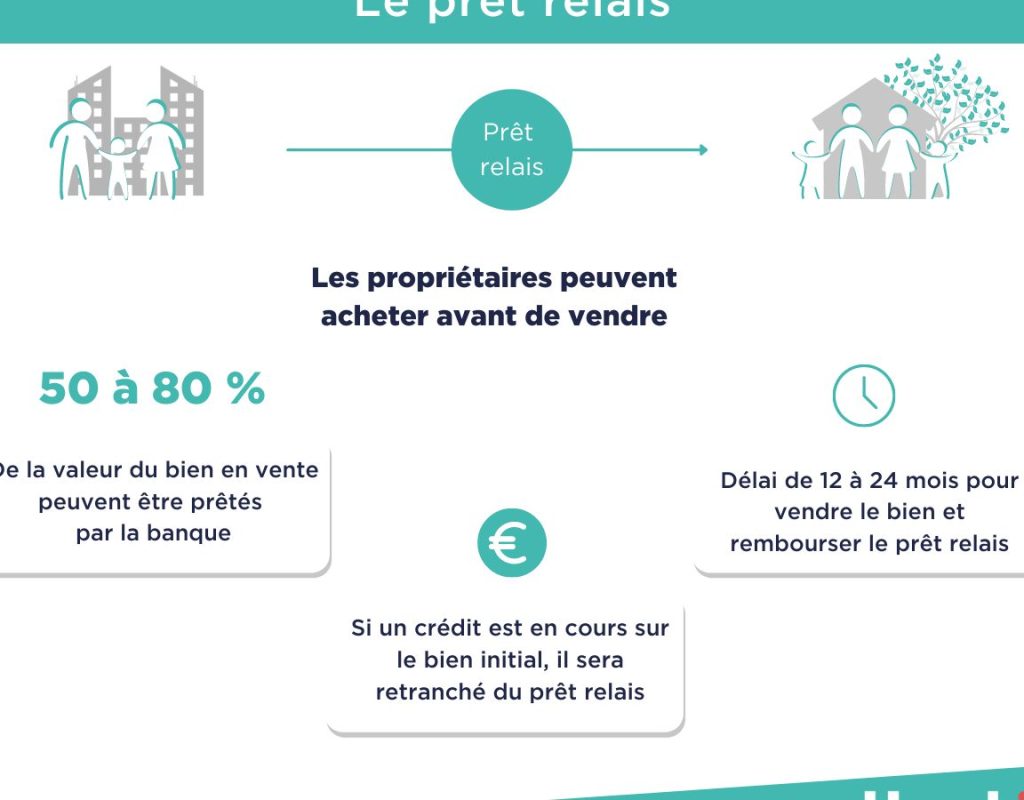

Un prêt relais est une solution financière permettant d’acheter un nouveau bien immobilier avant de vendre l’ancien. Cela facilite la transition entre deux logements sans avoir à attendre la vente de la première propriété.

Nous devons savoir que la durée typique d’un prêt relais se situe généralement entre 6 et 24 mois. Toutefois, cette période peut varier en fonction de plusieurs facteurs :

En outre, un prêt relais peut couvrir jusqu’à 100% du montant de la vente, ce qui représente un avantage majeur. Cependant, il est crucial d’évaluer attentivement les frais associés et l’impact sur la capacité d’emprunt future.

Pour ceux qui envisagent cette option, il est utile de se renseigner sur les différentes offres, car les taux d’intérêt et les conditions peuvent grandement varier d’un établissement à un autre. Ainsi, nous recommandons toujours de comparer les propositions pour choisir celle qui s’aligne le mieux sur nos besoins financiers et nos projets immobiliers.

La Durée Typique d’un Prêt Relais

La durée d’un prêt relais se situe généralement entre six mois et deux ans. Cependant, plusieurs aspects peuvent influencer cette période.

Facteurs Influant sur la Durée

La rapidité de la vente de l’ancien bien impacte significativement la durée. Si une vente se concrétise rapidement, il est possible de rembourser le prêt relais plus tôt. De plus, les conditions de financement des banques jouent un rôle essentiel. Certaines institutions peuvent offrir des durées plus flexibles selon le profil de l’emprunteur. Enfin, le marché immobilier local affecte aussi la durée exigée. Un marché dynamique peut faciliter les ventes rapides, tandis qu’un marché stagnant pourrait prolonger le besoin de financement relais.

Voici quelques facteurs spécifiques qui influent sur la durée :

Comparaison avec d’Autres Types de Prêts

La comparaison avec d’autres types de prêts met en lumière des différences clés. Contrairement à un prêt hypothécaire classique, qui s’étend sur de nombreuses années, un prêt relais joue sur le court terme. Cette solution permet une flexibilité essentielle lors de la transition entre deux logements. En revanche, un crédit personnel pourrait offrir des durées similaires, mais à des taux souvent moins avantageux.

Les points de comparaison incluent :

Ainsi, comprendre ces différences aide à évaluer les options financières lors d’un changement de logement.

Avantages et Inconvénients du Prêt Relais

Le prêt relais présente plusieurs avantages qui facilitent la transition entre deux biens immobiliers. Il permet de financer l’achat d’un nouveau logement avant la vente de l’ancien, ce qui réduit la pression liée au timing. De plus, il offre un accès rapide à des liquidités, puisque l’emprunteur peut obtenir jusqu’à 100 % de la valeur de la vente prévue.

Cependant, les inconvénients existent aussi. Les taux d’intérêt peuvent être élevés, ce qui alourdit le coût total du crédit. Les frais de dossier et d’autres charges peuvent s’accumuler, rendant le projet de transition plus coûteux qu’initialement prévu. De plus, la durée du prêt relais, souvent limitée à deux ans, peut mettre une pression supplémentaire sur la vente de l’ancien bien.

En résumé, il est crucial de peser soigneusement ces avantages et inconvénients avant de s’engager dans un prêt relais. Nous devons considérer les coûts totaux, les délais de vente et notre capacité à rembourser le prêt tout en nous préparant à un nouveau logement.

Conseils pour Optimiser la Durée d’un Prêt Relais

Pour optimiser la durée d’un prêt relais, plusieurs stratégies s’avèrent efficaces. Nous devons d’abord bien évaluer notre situation financière, en déterminant le montant que nous pouvons emprunter sans mettre en péril notre budget. En analysant nos finances, nous identifions les marges de manœuvre possibles.

Ensuite, nous devrions nous concentrer sur la vente rapide de notre ancien bien. Plus la vente est rapide, plus la durée de notre prêt relais sera courte. Pour cela, nous pouvons envisager de travailler avec un agent immobilier compétent. Des professionnels expérimentés ont souvent des stratégies de marketing efficaces pour attirer des acheteurs potentiels.

Aussi, nous pouvons négocier les conditions de notre prêt relais avec la banque. Chaque établissement financier a ses propres offres. En examinant différentes propositions, nous avons l’opportunité de trouver celle qui s’adapte le mieux à nos besoins. De plus, nous devrions garder à l’esprit les frais associés potentiels, car ceux-ci peuvent influencer notre budget à long terme.

Il est crucial de maintenir la communication avec notre banque. Si nous prévoyons une vente ou un achat imminent, informons-les de notre situation. Une relation ouverte peut faciliter d’éventuelles modifications de conditions si nécessaire.

Enfin, nous devons également être attentifs aux fluctuations du marché immobilier. Comprendre les tendances actuelles peut nous aider à anticiper la vente de notre ancien bien et à mieux positionner notre nouvel achat. En restant informés, nous augmentons nos chances d’optimiser la durée de notre prêt relais.

Conclusion

Nous avons exploré la durée typique d’un prêt relais et les divers éléments qui peuvent l’influencer. Il est essentiel de garder à l’esprit que chaque situation est unique. En pesant soigneusement les avantages et les inconvénients, nous pouvons prendre des décisions éclairées qui s’alignent sur nos objectifs immobiliers.

Optimiser la durée de ce prêt nécessite une bonne préparation et une communication efficace avec notre banque. En travaillant avec des professionnels du secteur et en restant attentifs aux tendances du marché, nous augmentons nos chances de réussir cette transition. En fin de compte, un prêt relais peut être un outil précieux pour faciliter notre parcours immobilier.