Lorsqu’on envisage de vendre un bien immobilier tout en acquérant un nouveau, la question du financement se pose rapidement. Quelle est la règle de calcul du prêt relais ? C’est une interrogation cruciale pour ceux d’entre nous qui souhaitent naviguer sereinement dans ce processus. Ce type de prêt permet de bénéficier d’une avance sur le montant de la vente de notre ancien bien, tout en facilitant l’achat du nouveau.

Dans cet article, nous allons explorer les mécanismes qui sous-tendent le prêt relais et les critères à prendre en compte pour le calcul de ce financement. Comprendre ces règles peut faire toute la différence dans notre projet immobilier. Alors, prêts à plonger dans les détails et à découvrir comment maximiser nos chances de succès ?

Qu’est-Ce Qu’un Prêt Relais ?

Un prêt relais constitue une solution de financement temporaire qui permet d’acheter un nouveau bien immobilier avant de vendre l’ancien. Il offre un accès immédiat aux fonds nécessaires à l’acquisition d’un nouveau logement. Ce type de prêt s’appuie sur la valeur estimée de l’ancienne propriété. Ainsi, il facilite la transition entre deux biens.

Nous en voyons souvent l’utilisation dans le cadre de projets immobiliers, où des propriétaires souhaitent éviter des périodes de vide. Ce mécanisme financier se base sur les caractéristiques suivantes :

- Durée limitée : Généralement, la durée d’un prêt relais s’étend sur 12 à 24 mois.

- Montant emprunté : Le montant peut atteindre 80% de la valeur estimée de l’ancienne propriété.

- Remboursement : Le remboursement se fait à la vente du bien ancien, ce qui peut simplifier la gestion des finances.

Les emprunteurs doivent veiller à ne pas dépasser leur capacité d’endettement lors de la souscription. Les établissements prêteurs considèrent les revenus, les charges et le montant du prêt pour évaluer la viabilité du projet.

Nous recommandons d’examiner les taux d’intérêt appliqués, car ces derniers peuvent varier en fonction de l’établissement bancaire. En effet, une bonne négociation autour des conditions peut significativement influencer l’impact financier du prêt relais.

Se poser les bonnes questions reste essentiel : Quelle est la valorisation de mon ancien bien ? Quel est le montant dont j’ai besoin pour l’achat de ma nouvelle propriété ? Ces réflexions permettent d’aligner les attentes avec les réalités du marché immobilier.

En somme, un prêt relais est un outil d’une grande flexibilité, idéal pour ceux qui cherchent à jongler entre la vente et l’achat d’un bien immobilier sans compromis.

Les Différents Types de Prêts Relais

Nous examinons ici les principaux types de prêts relais, chacun présentant des caractéristiques uniques pour répondre aux besoins de financement des emprunteurs.

Prêt Relais Simple

Le prêt relais simple représente une solution rapide et efficace. Ce type de prêt permet d’emprunter jusqu’à 100% de la valeur estimée de l’ancien bien immobilier. Les fonds sont généralement disponibles immédiatement après la signature. Cette approche facilite l’achat d’une nouvelle propriété sans attendre la vente de l’ancienne.

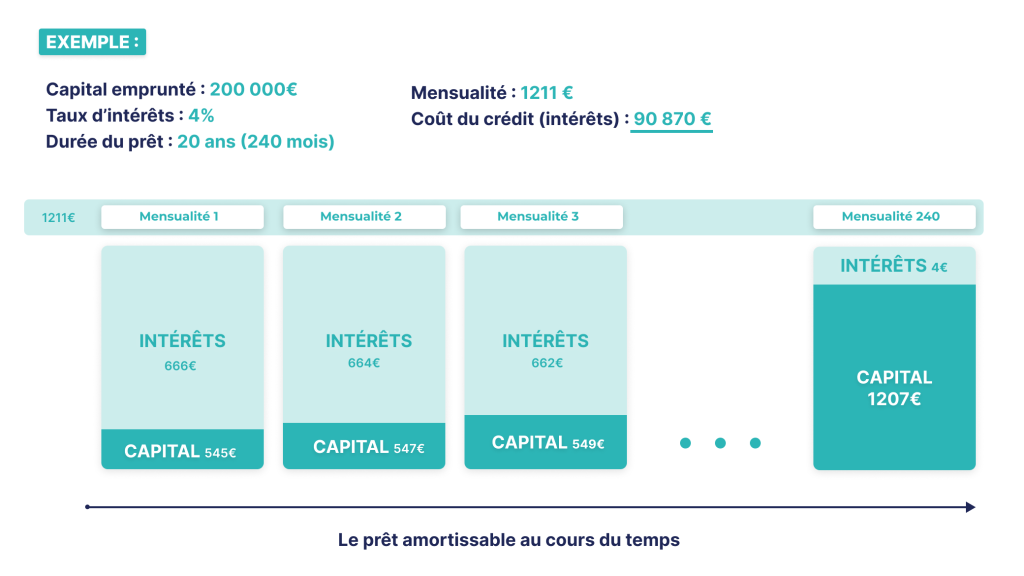

Prêt Relais Amortissable

Le prêt relais amortissable, en revanche, diffère par ses modalités de remboursement. Ce prêt inclut des mensualités dès le début, réduisant ainsi le capital restant à rembourser au moment de la vente de l’ancien bien. La répartition des paiements permet aux emprunteurs de mieux gérer leur budget tout en évitant une charge de remboursement trop élevée lors de la vente.

| Type de Prêt | Montant | Remboursement |

|---|---|---|

| Prêt relais simple | Jusqu’à 100% de la valeur estimée | Remboursement total à la vente |

| Prêt relais amortissable | Montant variable selon la valeur estimée | Mensualités dès le début |

Chacun de ces prêts offre des avantages et des inconvénients, il convient donc d’évaluer les options selon notre situation financière et nos objectifs immobiliers.

Quelle Est la Règle de Calcul du Prêt Relais ?

Le prêt relais repose sur des bases de calcul spécifiques qui déterminent le montant que chaque emprunteur peut obtenir. Cela prend en compte la valeur estimée de l’ancien bien immobilier, ainsi que divers facteurs financiers associés.

Calcul des Intérêts

Le calcul des intérêts sur un prêt relais dépend du montant emprunté et de la durée de remboursement. En général, les intérêts sont calculés sur le capital restant dû, avec des taux qui varient selon l’établissement prêteur.

Nous pouvons dire que:

- Le taux d’intérêt est souvent plus élevé que celui des prêts immobiliers classiques en raison du caractère temporaire du prêt.

- Les intérêts peuvent être payés à la carte, selon les préférences de l’emprunteur. Il devient possible de choisir entre paiements d’intérêts seulement ou intégration dans le capital.

Évaluation de la Durée de Remboursement

La durée de remboursement d’un prêt relais est généralement comprise entre 12 et 24 mois. Cette période doit correspondre à la période de vente de l’ancien bien.

Nous constatons que:

- Évaluer le temps nécessaire pour vendre l’ancien bien est essentiel pour ne pas se retrouver en situation de surendettement.

- Une planification minutieuse aide à maximiser la période de remboursement. Cela garantit une meilleure gestion du budget et des attentes.

Il est aussi important de surveiller le marché immobilier, car les fluctuations des prix peuvent influencer la rapidité de la vente. Ainsi, une réévaluation continue peut s’avérer bénéfique pour ajuster ses plans et ses besoins financiers.

Avantages et Inconvénients du Prêt Relais

Le prêt relais présente des avantages intéressants pour ceux qui cherchent à acheter un nouveau bien immobilier tout en vendant l’ancien. Il permet un accès rapide aux fonds nécessaires, ce qui facilite l’acquisition d’une nouvelle propriété sans attente. En plus, il offre une flexibilité financière en évitant de devoir se précipiter sur la vente de l’ancien bien.

Cependant, ces bénéfices viennent avec des inconvénients. Les taux d’intérêt sont souvent plus élevés que ceux des prêts immobiliers traditionnels. De plus, la durée de remboursement limitée représente un risque si la vente de l’ancien bien tarde. Il peut donc être difficile de prévoir avec exactitude la période de vente et de gérer cette contrainte.

Les caractéristiques du prêt relais influencent également sa pertinence. Par exemple, la possibilité d’emprunter jusqu’à 100% de la valeur estimée de l’ancien bien avec un prêt relais simple augmente le capital disponible. Néanmoins, cela peut aussi conduire à un endettement excessif si les biens ne se vendent pas au prix prévu.

Il est crucial d’évaluer soigneusement sa situation financière avant de choisir cette solution. Se poser les bonnes questions sur ses besoins financiers et la valorisation de l’ancien bien aide à déterminer si le prêt relais est la meilleure option. L’importance de surveiller le marché immobilier pour ajuster ses attentes ne peut pas être sous-estimée.

En somme, bien que le prêt relais offre une solution pratique et immédiate pour financer une nouvelle acquisition, il est essentiel d’en peser soigneusement les risques et les coûts associés.

Conclusion

Le prêt relais s’avère être une solution pratique pour ceux d’entre nous qui souhaitent acheter un nouveau bien immobilier avant de vendre l’ancien. Grâce à sa flexibilité et à son accès rapide aux fonds, il simplifie la transition entre deux propriétés. Cependant, il est crucial de rester vigilant quant aux taux d’intérêt et à la durée de remboursement.

En évaluant soigneusement notre situation financière et en anticipant le temps nécessaire pour vendre notre ancien bien, nous pouvons éviter des complications futures. En somme, le prêt relais peut être un atout précieux dans notre parcours immobilier, à condition de bien comprendre ses mécanismes et de s’adapter aux réalités du marché.