Le prêt à taux 0, souvent appelé PTZ, est une opportunité en or pour ceux qui souhaitent devenir propriétaires sans s’encombrer de dettes écrasantes. Mais qui a réellement le droit au prêt à taux 0 ? C’est une question cruciale pour de nombreux futurs acheteurs. Ce dispositif a été conçu pour faciliter l’accès à la propriété, mais il n’est pas ouvert à tous.

Dans cet article, nous allons explorer les critères d’éligibilité au PTZ, ainsi que les conditions à respecter pour en bénéficier. Que vous soyez primo-accédant ou que vous envisagiez d’investir dans l’immobilier, comprendre ces éléments est essentiel. Êtes-vous prêt à découvrir si vous pouvez profiter de cette aide précieuse ? Restez avec nous pour démystifier le prêt à taux 0 et faire un pas vers votre rêve immobilier.

Qui A Le Droit Au Prêt À Taux 0

Le prêt à taux 0 (PTZ) s’adresse principalement aux primo-accédants. Pour en bénéficier, il faut répondre à certains critères d’éligibilité établis par l’État. En général, l’accès au PTZ dépend des conditions de ressources, de la localisation du bien et du type de projet immobilier.

Les revenus sont un facteur déterminant. Nous devons respecter un plafond de ressources qui varie selon la composition du foyer et la zone géographique. Par exemple, pour un couple avec deux enfants en zone A, le plafond s’élève à 59 000 euros par an. Cette condition vise à assurer que l’aide atteigne ceux qui en ont véritablement besoin.

Le type de projet immobilier influence également l’éligibilité. En effet, le PTZ concerne l’achat d’une résidence principale, que ce soit dans le neuf ou l’ancien avec des travaux. Toutefois, certains travaux doivent être réalisés pour que le bien respecte les normes en matière de performance énergétique.

La situation actuelle du marché immobilier peut impacter notre droit au PTZ. Les dispositifs peuvent changer selon les orientations gouvernementales, notamment en matière de soutien à l’accession à la propriété. Nous devons donc rester informés des éventuels ajustements.

Nous remarquons aussi que les conditions peuvent évoluer. En effet, il est utile de consulter les annonces précises liées au PTZ, car des nouvelles mesures ou des exceptions peuvent apparaître. Par ailleurs, notre situation personnelle, comme un divorce ou des situations de famille, peut affecter notre éligibilité.

En résumé, notre droit au prêt à taux 0 dépend de plusieurs facteurs clés, notamment les ressources financières, le type de projet et l’évolution des politiques immobilières. Pour maximiser nos chances de bénéficier de cette aide, il est essentiel de bien comprendre chaque exigence et de se tenir informé des évolutions réglementaires.

Conditions D’Éligibilité

Pour bénéficier du prêt à taux 0, nous devons respecter plusieurs critères d’éligibilité. Ces conditions varient et sont essentielles pour garantir l’accès à ce dispositif.

Revenus Maximaux

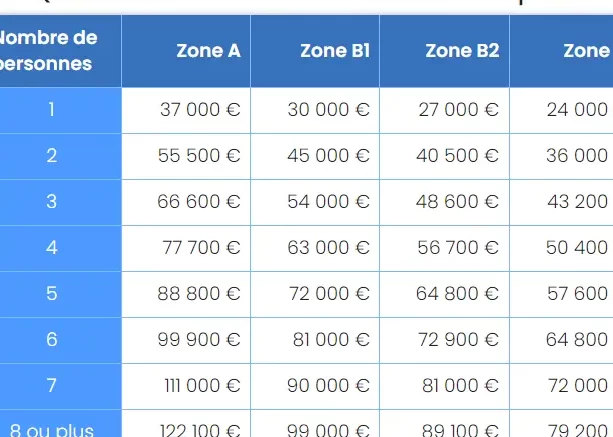

Les Revenus Maximaux sont un facteur clé dans l’éligibilité au PTZ. Nous devons veiller à ce que nos revenus ne dépassent pas un certain plafond, qui dépend de la composition du foyer ainsi que de la zone géographique où se situe le projet immobilier. Par exemple :

- Zone A : Pour un couple avec deux enfants, le plafond est de 59 000 euros annuels.

- Zone B1 : Pour une famille similaire, le plafond s’élève à 52 000 euros.

- Zone B2 et C : Le plafond baisse à 47 000 euros.

Ces aides visent à soutenir les ménages modestes. Ainsi, le respect de ces seuils garantit l’octroi du prêt à taux 0.

Types de Projets Finançables

Les Types de Projets Finançables sont également un critère déterminant. Nous pouvons utiliser le PTZ pour des achats de résidences principales, que ce soit dans le neuf ou l’ancien. Les travaux de rénovation sont éligibles à condition de suivre les normes de performance énergétique. Voici des exemples de projets concernés :

- Achat d’un logement neuf

- Achat d’un logement ancien avec rénovation

- Construction d’une maison individuelle

Nous pouvons également bénéficier du PTZ pour l’achat d’un logement en copropriété, à condition de respecter les normes en vigueur. En somme, il est crucial de bien nous informer sur ces spécificités.

Procédure De Demande

Pour obtenir un prêt à taux 0, il suffit de suivre une série d’étapes précises. Nous devons préparer les documents nécessaires et respecter les procédures établies pour maximiser nos chances d’accès à cette aide.

Documents Nécessaires

Avant de soumettre notre demande, nous devons rassembler plusieurs documents. Voici les principaux éléments requis :

Rassembler ces documents facilite l’évaluation de notre dossier et accélère le processus de demande.

Étapes À Suivre

En suivant ces étapes, nous simplifions la demande du PTZ :

- Vérification de l’éligibilité : Nous commençons par confirmer que nous remplissons les critères d’éligibilité.

- Rassemblement des documents : Ensuite, nous réunissons tous les documents nécessaires pour appuyer notre demande.

- Dépose de la demande : Nous soumettons notre dossier auprès d’une banque ou d’un organisme financier agréé.

- Examen du dossier : La banque évalue notre demande pour vérifier la conformité ainsi que nos ressources.

- Réception de l’offre : Si le dossier est accepté, nous recevons une offre de prêt, à signer après vérification des conditions.

Il est crucial de suivre ces étapes avec attention pour maximiser nos chances d’obtenir le prêt à taux 0.

Avantages Et Inconvénients

Le prêt à taux 0 (PTZ) comporte des avantages et des inconvénients que nous devons considérer pour prendre une décision éclairée.

Avantages Du Prêt À Taux 0

Le PTZ offre plusieurs avantages significatifs pour les primo-accédants.

- Tout d’abord, il n’y a pas d’intérêts à payer. Cela réduit considérablement le coût total du prêt, permettant d’alléger notre budget.

- Ensuite, il facilite l’accès à la propriété. Pour de nombreux ménages, cela représente une chance d’acquérir un logement sans avoir à fournir un apport personnel important.

- De plus, le prêt est cumulable avec d’autres aides. Ces subventions peuvent inclure des dispositifs comme le prêt action logement, encore plus d’économies pour nous.

- Enfin, les conditions de remboursement sont flexibles. Nous pouvons étaler le remboursement sur une période plus longue, ce qui aide à la gestion de notre trésorerie.

Inconvénients À Considérer

Cependant, plusieurs inconvénients sont également à prendre en compte.

- D’abord, l’éligibilité est restreinte. Tous les ménages ne peuvent pas bénéficier du PTZ, ce qui peut limiter nos options.

- Ensuite, le montant du prêt est plafonné. Selon la zone géographique et les ressources de notre foyer, ce prêt peut ne pas couvrir l’intégralité du coût d’achat.

- De plus, certaines obligations sont imposées. Pour obtenir le prêt, nous devons respecter des critères spécifiques, comme la nécessité d’acheter en première résidence et de respecter les normes énergétiques.

- Enfin, le processus de demande peut être complexe. La nécessité de rassembler de nombreux documents et de naviguer dans les démarches administratives peut être un frein pour certains.

En prenant en compte ces avantages et inconvénients, nous pouvons mieux évaluer si le PTZ répond à nos besoins dans notre projet immobilier.

Cas Particuliers

Nous observons plusieurs cas particuliers lorsque l’on aborde le prêt à taux 0 (PTZ). D’abord, les personnes en situation de handicap bénéficient d’un traitement particulier. En effet, si le foyer comporte une personne handicapée, certaines conditions de revenus peuvent être assouplies.

Ensuite, les jeunes acquéreurs âgés de moins de 30 ans peuvent également se voir accorder des avantages. Par exemple, concernant les plafonds de ressources, des adaptations existent pour leur faciliter l’accès au PTZ.

De plus, les zones géographiques influencent le droit au PTZ. Les acheteurs situés dans des zones dites « tendues », où la demande excède l’offre, peuvent bénéficier d’un accompagnement supplémentaire. Dans ces cas, les taux d’intérêt appliqués peuvent inclure des taux plus favorables.

En matière de construction, les projets doivent respecter des normes strictes. Si nous décidons de construire notre maison, il est impératif de veiller à la conformité avec les exigences de performance énergétique, sans quoi le PTZ peut être refusé.

Enfin, les investissements locatifs sont à considérer avec prudence. Bien que le PTZ soit principalement destiné à l’achat d’une résidence principale, dans certains cas, un achat dans le cadre d’un projet de location peut être envisagé. Ce dernier comprend les logements qui nécessitent un statut de résidence principale pour l’acquéreur.

Nous devons également garder à l’esprit que les évolutions des lois peuvent modifier ces situations. Ainsi, il est essentiel de rester informés sur d’éventuels changements pour anticiper nos démarches.

Conclusion

Le prêt à taux 0 est une opportunité précieuse pour nous qui aspirons à devenir propriétaires. En respectant les critères d’éligibilité et en comprenant bien les conditions, nous pouvons maximiser nos chances d’en bénéficier.

Il est essentiel de se tenir informé des évolutions réglementaires et des ajustements possibles qui pourraient influencer notre accès à cette aide. Que ce soit pour l’achat d’un logement neuf ou ancien, chaque détail compte dans notre démarche.

En gardant à l’esprit les avantages et les inconvénients du PTZ, nous pouvons mieux évaluer si cette aide répond à nos besoins et nous accompagner dans notre projet immobilier.