Dans un monde où l’accession à la propriété est un rêve partagé par beaucoup, qui peut bénéficier d’un prêt hypothécaire devient une question cruciale. Que vous soyez un primo-accédant ou un investisseur avisé, comprendre les critères d’éligibilité est essentiel pour réaliser ce projet.

Nous allons explorer ensemble les différents profils qui peuvent prétendre à un prêt hypothécaire. Quels sont les éléments qui influencent la décision des banques ? Est-ce que votre situation financière, votre emploi ou votre historique de crédit jouent un rôle déterminant ? En répondant à ces questions, nous vous aiderons à mieux naviguer dans le processus d’obtention d’un prêt. Restez avec nous pour découvrir si vous êtes éligible et comment maximiser vos chances d’obtenir ce financement tant convoité.

Qui Peut Bénéficier D’un Prêt Hypothécaire

Un prêt hypothécaire s’adresse à plusieurs types de candidats. Les primo-accédants, par exemple, se trouvent souvent en première ligne pour bénéficier de ces financements. Ils cherchent un soutien financier pour acheter leur première maison.

Les investisseurs immobiliers jouent également un rôle clé. Ils visent à acquérir des biens pour générer un revenu locatif ou réaliser une plus-value à la revente. Leur expérience et leur capacité à générer des bénéfices influencent souvent leur éligibilité.

Les professions stables, telles que les employés à plein temps, bénéficient d’une meilleure position lors de la demande de prêt. Une situation d’emploi solide rassure les prêteurs quant à la sécurité des paiements futurs. De plus, un revenu régulier et prévisible augmente les chances d’obtenir un financement.

Les travailleurs indépendants peuvent également accéder à des prêts hypothécaires, bien que leur évaluation soit différente. Ils doivent prouver la stabilité de leurs revenus sur plusieurs années, souvent à travers des bilans financiers et des déclarations d’impôts.

L’historique de crédit de chaque candidat constitue un critère essentiel. Un bon score de crédit renforce les chances de validation de la demande. En revanche, un score bas peut entraîner des taux d’intérêt plus élevés ou un refus.

Les prêts à taux zéro sont disponibles pour certaines catégories, comme les familles avec enfants. Ces emprunteurs bénéficient de conditions spéciales, facilitant l’accès à la propriété.

Pour optimiser les chances d’acceptation d’un prêt hypothécaire, nous devons préparer soigneusement notre dossier. En rassemblant tous les documents nécessaires, comme les relevés bancaires, les fiches de paie, et les justificatifs d’identité, nous renforçons notre position.

Critères D’Éligibilité

Pour bénéficier d’un prêt hypothécaire, il est essentiel de répondre à certains critères d’éligibilité. Ces critères varient selon les établissements financiers, mais ils incluent souvent des éléments clés comme la situation financière et l’historique de crédit.

Statut Financier

Le statut financier joue un rôle crucial dans l’approbation d’un prêt hypothécaire. Nous devons pouvoir démontrer une situation économique stable. Cela inclut des revenus réguliers, qu’ils proviennent d’un emploi salarié ou d’une activité indépendante. Les prêteurs examinent également notre ratio d’endettement, qui ne devrait pas dépasser 33 % à 40 % de nos revenus mensuels. D’autres aspects importants incluent :

Ces éléments aident à évaluer notre capacité à rembourser le prêt.

Historique de Crédit

L’historique de crédit est un élément fondamental pour l’évaluation d’un prêt hypothécaire. Nous devons savoir que les prêteurs scrutent notre score de crédit afin de déterminer notre fiabilité. Un score supérieur à 700 est souvent considéré comme bon, tandis qu’un score en dessous de 600 peut poser problème. Les points spécifiques qui influencent notre score incluent :

Un bon historique de crédit augmente nos chances d’obtenir un prêt à des taux d’intérêt compétitifs.

Types de Bénéficiaires

Le prêt hypothécaire s’adresse à plusieurs types de bénéficiaires. Chacune de ces catégories a des critères spécifiques et des avantages potentiels.

Acheteurs de Première Maison

Les acheteurs de première maison constituent un groupe privilégié pour accéder aux prêts hypothécaires. Ces personnes cherchent généralement leur résidence principale et peuvent bénéficier de programmes dédiés. Par exemple, en France, des prêts à taux zéro existent pour faciliter l’achat immobilier. Pour maximiser leurs chances d’obtenir un prêt, ils doivent :

- Établir un bon dossier financier, avec des documents clairs concernant leurs revenus.

- Préparer un apport initial, souvent exigé, qui reflète leur capacité d’épargne.

- Avoir un statut professionnel solide, comme un emploi stable, qui rassure les prêteurs sur leur capacité à rembourser le prêt.

Les conditions peuvent varier, et la prise en compte des aides disponibles est essentielle.

Investisseurs Immobiliers

Les investisseurs immobiliers visent à acquérir des biens pour générer des revenus locatifs ou réaliser des plus-values. Ils représentent une cible stratégique pour les banques, mais leurs exigences diffèrent. Pour obtenir un prêt, les investisseurs doivent prouver :

- La rentabilité potentielle du bien qu’ils souhaitent acquérir, souvent évaluée via des études de marché.

- Un bon historique financier, qui témoigne de leur capacité à gérer plusieurs projets immobiliers.

- Une planification minutieuse, y compris une estimation précise des coûts et des dépenses associées à l’investissement.

Les investisseurs peuvent également explorer des options de financement spécifiques, telles que les prêts pour rénovation, qui leur permettent d’optimiser leur portefeuille immobilier.

Avantages D’un Prêt Hypothécaire

Un prêt hypothécaire présente plusieurs avantages notables pour les emprunteurs. Ces bénéfices touchent à l’accessibilité à la propriété et à l’amélioration de la situation financière des bénéficiaires.

Accès à la Propriété

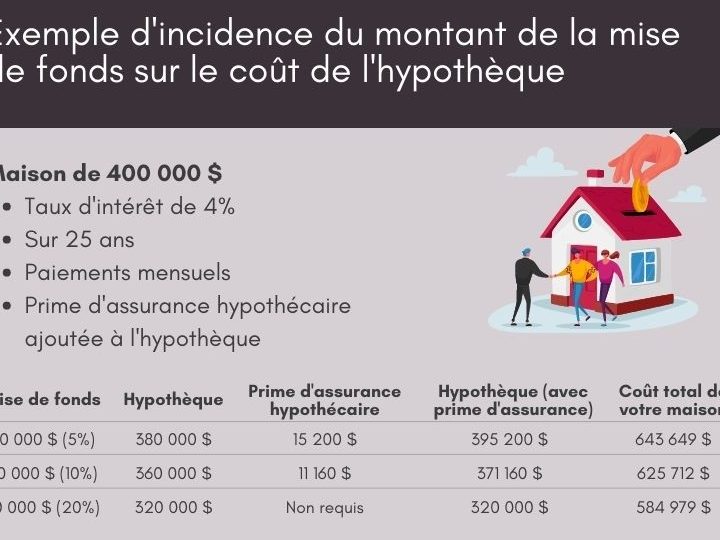

Avoir un prêt hypothécaire facilite l’accès à la propriété pour de nombreux emprunteurs. Cela représente une opportunité, surtout pour les primo-accédants. Les programmes de prêts spécifiques, comme les prêts à taux zéro, existent pour aider les familles à réaliser leur rêve de devenir propriétaires. Également, une mise de fonds initiale peut réduire le montant du prêt nécessaire. En plus, un bien immobilier peut constituer un investissement fiable, offrant une valeur croissante au fil du temps.

Amélioration de la Situation Financière

Un prêt hypothécaire peut aussi améliorer la situation financière des emprunteurs sur le long terme. Posséder un bien immobilier permet souvent de générer des revenus via la location, augmentant ainsi la stabilité financière. De plus, les intérêts des prêts hypothécaires sont déductibles des impôts, offrant un avantage fiscal non négligeable. Par ailleurs, rembourser régulièrement un prêt peut mener à une meilleure notation de crédit, renforçant l’historique de crédit de l’emprunteur. Cela crée un cercle vertueux, permettant d’accéder à des emprunts futurs à des conditions avantageuses.

Processus de Demande

Le processus de demande d’un prêt hypothécaire implique plusieurs étapes essentielles. Nous devons préparer soigneusement notre dossier afin de maximiser nos chances d’obtenir un financement favorable.

Documents Nécessaires

Nous devons rassembler un certain nombre de documents avant de soumettre notre demande. Voici les principaux éléments à fournir :

- Justificatif d’identité : une pièce d’identité valide, comme un passeport ou une carte d’identité.

- Relevés de revenus : nos dernières fiches de paie ou déclarations fiscales des deux dernières années.

- Informations sur l’emploi : un attestement d’emploi ou un contrat de travail pour prouver la stabilité professionnelle.

- Historique de crédit : un rapport de crédit récent pour permettre aux prêteurs d’évaluer notre solvabilité.

- Justificatif de domicile : une facture récente ou un contrat de location.

Nous recommandons de vérifier auprès de notre établissement bancaire pour tout document spécifique qui pourrait être requis.

Étapes à Suivre

Suivre plusieurs étapes clés garantit une demande de prêt fluide. Voici comment nous pouvons procéder :

- Évaluation de notre situation : analysons nos finances, incluant nos revenus, nos dépenses et notre ratio d’endettement.

- Recherche des prêteurs : comparons les offres des banques ou des courtiers en prêts hypothécaires pour trouver des conditions avantageuses.

- Préparation du dossier : rassemblons tous les documents nécessaires, en veillant à ce qu’ils soient à jour et complets.

- Soumission de la demande : envoyons notre dossier au prêteur choisi, en veillant à suivre ses instructions.

- Attente de l’approbation : une fois que nous avons soumis la demande, préparons-nous à répondre éventuellement à des questions supplémentaires du prêteur.

- Signature de l’offre de prêt : si approuvé, examinons attentivement les termes avant de signer.

En suivant ces étapes, nous augmentons nos chances d’obtenir un prêt hypothécaire adapté à nos besoins.

Conclusion

Obtenir un prêt hypothécaire peut sembler complexe mais il existe des solutions adaptées à chaque profil. Que nous soyons primo-accédants ou investisseurs, il est essentiel de bien comprendre nos options et de préparer un dossier solide. En mettant l’accent sur notre situation financière et notre historique de crédit, nous pouvons maximiser nos chances d’approbation.

Les programmes spécifiques comme les prêts à taux zéro sont là pour nous aider à réaliser nos rêves immobiliers. En fin de compte, avec une préparation adéquate et une connaissance des critères d’éligibilité, nous avons toutes les clés en main pour accéder à la propriété et améliorer notre situation financière.