Dans un monde où les taux d’intérêt fluctuent constamment, renégocier son prêt immobilier peut s’avérer être une stratégie financière judicieuse. Mais alors, tous les combien peut-on renégocier son prêt immobilier ? Cette question mérite notre attention, car elle peut influencer significativement notre budget et nos économies à long terme.

Nous allons explorer les différentes situations qui peuvent nous permettre de revoir les conditions de notre prêt. Que ce soit en raison d’une baisse des taux d’intérêt ou d’un changement dans notre situation financière, il est crucial de savoir quand et comment agir. En comprenant les règles et les opportunités qui s’offrent à nous, nous pourrons mieux gérer notre emprunt et optimiser nos finances. Préparez-vous à découvrir des conseils pratiques et des stratégies pour tirer le meilleur parti de votre prêt immobilier.

Qu’est-ce Que la Renégociation de Prêt Immobilier ?

La renégociation de prêt immobilier consiste à modifier les conditions d’un prêt déjà existant. Cet ajustement peut inclure une baisse des taux d’intérêt, une extension de la durée du prêt ou une modification des mensualités. Cela permet souvent de réduire le coût total du crédit et d’améliorer notre situation financière.

Nous pouvons envisager cette renégociation dans plusieurs cas. Un taux d’intérêt en baisse est une opportunité à saisir, tout comme une amélioration de notre situation financière. Il est possible aussi de renégocier si notre situation personnelle a changé, comme un nouveau travail avec un meilleur salaire.

Pour engager ce processus, il est judicieux de comparer les offres. Consulter plusieurs banques peut nous aider à visualiser nos options. De plus, il est essentiel de prendre en compte les frais de dossier et les pénalités éventuelles.

Voici quelques étapes clé pour réussir la renégociation :

- Évaluer son prêt actuel : Comprendre les taux et conditions.

- Comparer les nouvelles offres : Identifier les meilleures alternatives.

- Préparer son dossier : Rassembler les documents nécessaires.

- Négocier avec la banque : Discuter des conditions et des frais.

Prendre le temps d’effectuer ces démarches nous permet de maximiser les bénéfices de la renégociation. En évaluant soigneusement nos options, nous avons la possibilité d’optimiser notre prêt immobilier et d’alléger nos dépenses mensuelles.

Les Avantages de la Renégociation

La renégociation d’un prêt immobilier offre plusieurs bénéfices significatifs qui peuvent améliorer notre situation financière.

Économies sur le Taux d’Intérêt

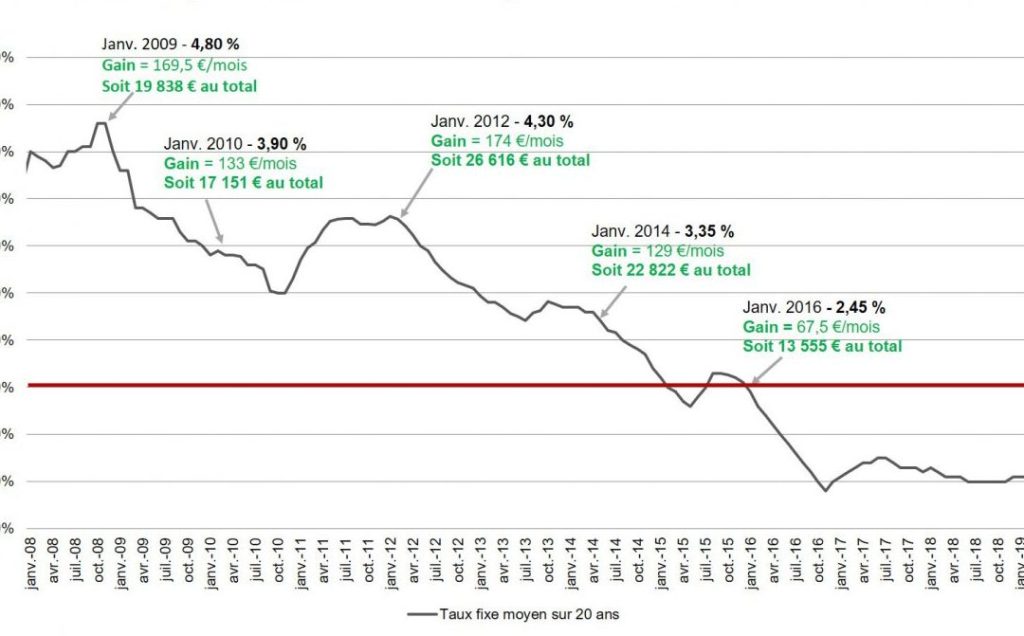

Renégocier permet souvent de bénéficier d’un taux d’intérêt plus bas. Par exemple, si les taux du marché chutent, un emprunt à 2,5 % pourrait être renégocié à 1,5 %. Cela se traduit directement par des économies. Opportunément, même une baisse d’un point de pourcentage peut entraîner une réduction considérable des paiements d’intérêts sur la durée totale du prêt. De plus, cela facilite une augmentation du pouvoir d’achat pour d’autres projets. L’évaluation régulière des taux d’intérêt est donc cruciale pour tirer parti de ces ajustements.

Réduction des Mensualités

La renégociation peut également entraîner une réduction des mensualités. En allongeant la durée du prêt ou en ajustant les conditions, on diminue le montant à payer chaque mois. Par exemple, si quelqu’un a initialement des mensualités de 1 000 € sur 15 ans, il pourrait les réduire à 700 € en étalant le remboursement sur 25 ans. Cette baisse des charges mensuelles peut offrir plus de flexibilité budgétaire. Ainsi, il est intéressant d’examiner régulièrement les options disponibles pour optimiser notre mensualité selon notre situation financière actuelle.

Fréquence de la Renégociation

La fréquence à laquelle nous pouvons renégocier notre prêt immobilier dépend de plusieurs facteurs clés. Tout d’abord, il faut prendre en compte l’évolution des taux d’intérêt sur le marché. Si les taux baissent, il devient judicieux d’envisager une renégociation. Ensuite, notre situation personnelle peut également influencer la décision. Qu’il s’agisse d’un changement de revenus, d’une augmentation de la capacité d’emprunt, ou d’autres engagements financiers, ces éléments peuvent affecter notre option de renégocier.

Facteurs Influant sur le Timing

Plusieurs éléments impactent le moment idéal pour renégocier. Parmi eux, on trouve :

- Les fluctuations des taux d’intérêt : Un taux d’intérêt qui diminue invite à renégocier pour obtenir des mensualités plus basses.

- Notre situation financière : Un meilleur revenu ou une réduction des dépenses peuvent faciliter la renégociation.

- Les primes et pénalités : Nous devons considérer les frais de dossier ou les pénalités de remboursement anticipé qui peuvent peser sur notre décision.

- La durée restante sur le prêt : Plus la durée restante est longue, plus les économies des taux d’intérêt auront un impact significatif.

Meilleures Périodes pour Renégocier

Certaines périodes sont plus propices à la renégociation de notre prêt immobilier :

- À la baisse des taux du marché : Lorsque les taux du marché descendent, cela devient une occasion à saisir.

- Après un changement de situation professionnelle : Un nouvel emploi ou une promotion peut renforcer notre position de négociation.

- À la fin d’une période de taux fixe : À l’expiration d’une période de taux fixe, il est souvent avantageux d’explorer de nouvelles options.

- Lors des annonces économiques : Les périodes de grandes annonces économiques peuvent signaler des changements dans la politique des taux d’intérêt.

En restant attentifs à ces facteurs, nous pouvons maximiser nos chances de réaliser des économies significatives lors de la renégociation de notre prêt immobilier.

Les Étapes de la Renégociation

Nous devons suivre plusieurs étapes pour renégocier efficacement notre prêt immobilier. Une préparation minutieuse et une bonne compréhension des conditions du marché sont essentielles.

Préparation de Votre Dossier

La préparation de notre dossier représente une étape cruciale. Nous devons rassembler tous les documents nécessaires, y compris :

- Les relevés bancaires récents

- Les contrats de prêt existants

- Les documents attestant de nos revenus

- Les informations sur nos charges mensuelles

Un dossier complet et bien organisé facilite la négociation avec notre banque. En outre, il est utile de dresser une liste des avantages que nous voulons obtenir, comme un taux d’intérêt réduit ou une flexibilité dans le remboursement. Cela nous aide à avoir des objectifs clairs pendant la négociation.

Choisir le Bon Moment pour Négocier

Choisir le bon moment pour renégocier revêt une grande importance. Nous devrions en tenir compte des éléments suivants :

- Les taux d’intérêt actuels : Il est préférable de renégocier lorsque les taux sont plus bas que ceux de notre prêt actuel.

- Notre situation financière : Un bon niveau de revenu et une stabilité d’emploi renforcent notre position.

- Les frais de dossier : Il faut évaluer si les économies réalisées à long terme justifient ces coûts.

En restant informés des fluctuations du marché, nous maximisons nos chances d’obtenir une meilleure offre. Ainsi, surveiller régulièrement les taux et notre situation personnelle nous protège contre les choix précipités.

Conclusion

Renégocier notre prêt immobilier peut être une étape déterminante pour alléger notre budget. En restant attentifs aux fluctuations des taux d’intérêt et à notre situation financière, nous pouvons saisir les opportunités qui se présentent.

Il est essentiel d’évaluer régulièrement notre prêt actuel et de comparer les offres disponibles. Une bonne préparation et une connaissance des conditions du marché nous permettront d’optimiser nos économies. En prenant le temps de bien négocier, nous avons la possibilité de transformer notre emprunt en un atout financier.

N’oublions pas que chaque situation est unique et mérite une attention particulière. En agissant stratégiquement, nous pouvons tirer le meilleur parti de notre prêt immobilier.