Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : comment calculer les intérêts d’un prêt immobilier ? Comprendre ce mécanisme est essentiel pour prendre des décisions éclairées et éviter les mauvaises surprises. Les intérêts peuvent varier considérablement selon le type de prêt et la durée, ce qui rend leur calcul indispensable.

Dans cet article, nous allons explorer les différentes méthodes pour évaluer ces intérêts. Que vous soyez primo-accédant ou investisseur aguerri, il est primordial de maîtriser cette compétence. En connaissant les bases du calcul des intérêts, nous serons mieux préparés à négocier avec notre banque et à optimiser notre budget. Alors, prêts à plonger dans l’univers fascinant des prêts immobiliers ?

Comprendre Le Prêt Immobilier

Un prêt immobilier représente un engagement financier significatif. Ce type de prêt sert à financer l’acquisition d’un bien immobilier. Les emprunteurs doivent donc être conscients de plusieurs éléments clés.

D’abord, les types de prêts disponibles incluent le prêt à taux fixe et le prêt à taux variable. Chacun présente des avantages et des inconvénients selon la situation du marché et les besoins spécifiques des emprunteurs. Par exemple, un prêt à taux fixe offre une stabilité dans les paiements mensuels, tandis qu’un prêt à taux variable peut offrir des économies initiales.

Ensuite, la durée du remboursement influence également le coût total du crédit. Les durées courantes vont de 10 à 30 ans. Plus la durée est longue, plus les mensualités sont faibles ; cependant, cela augmente le montant total des intérêts payés sur toute la durée.

Il est aussi crucial de considérer le taux d’intérêt, qui varie en fonction de divers facteurs tels que votre profil financier et l’état du marché immobilier. Un bon crédit permet souvent d’obtenir un meilleur taux d’intérêt.

De plus, il existe différents frais associés au prêt immobilier comme les frais de dossier ou ceux liés aux garanties exigées par la banque. Comprendre ces coûts additionnels aide à évaluer le budget global.

En résumant ces éléments essentiels – types de prêts, durée du remboursement, taux d’intérêt et frais divers – nous développons une compréhension approfondie qui facilite notre prise de décision lors de l’achat d’une propriété immobilière.

Méthodes De Calcul Des Intérêts

Nous explorons ici les différentes méthodes de calcul des intérêts pour un prêt immobilier. Comprendre ces méthodes aide à prendre des décisions éclairées et à gérer son budget efficacement.

Intérêts Simples

Les Intérêts Simples s’appliquent uniquement au montant initial du prêt. Ils se calculent selon la formule suivante :

[ text{Intérêt} = text{Capital} times text{Taux d’intérêt} times text{Durée} ]

Par exemple, si nous empruntons 100 000 € à un taux de 3 % sur 5 ans, le calcul serait :

- Montant total des intérêts :

[ 100,000,€ times 0,03 times 5 = 15,000,€]

Cela signifie qu’au terme du remboursement, nous devrons rembourser un total de 115 000 € (capital + intérêts). Les prêts à intérêt simple conviennent souvent pour des périodes courtes ou certains types de crédits.

Intérêts Composés

Les Intérêts Composés, en revanche, sont plus fréquents dans les prêts immobiliers. Cette méthode calcule les intérêts sur le capital initial ainsi que sur les intérêts accumulés. La formule est :

[ A = P(1 + r/n)^{nt} ]

où :

- A représente le montant futur,

- P est le capital initial,

- r est le taux d’intérêt annuel,

- n désigne la fréquence de composition (annuelle, semestrielle, etc.),

- t est la durée en années.

Pour illustrer cela, prenons un exemple où nous empruntons encore une fois 100 000 € à un taux d’intérêt annuel de 3 %, composé annuellement pendant 5 ans :

- Montant futur :

[ A = 100,000,(1 + 0,03/1)^{1times5} = A =100,000,(1 +0,03)^{5}]

2. Cela donne (A ≈127,628 €).

Avec cette méthode, nous observons une augmentation significative du coût total du crédit par rapport aux intérêts simples.

Ces deux méthodes illustrent l’importance de choisir celle qui convient le mieux à notre situation financière et nos objectifs immobiliers.

Facteurs À Prendre En Compte

Lorsqu’on évalue un prêt immobilier, plusieurs facteurs influencent le calcul des intérêts. Comprendre ces éléments aide à anticiper les coûts et à mieux gérer son budget.

Taux D’Intérêt

Le Taux D’Intérêt représente un coût essentiel dans le calcul des intérêts d’un prêt immobilier. Il varie en fonction de différents critères :

- Type de prêt : Les prêts à taux fixe maintiennent un taux constant, tandis que ceux à taux variable peuvent fluctuer.

- Profil financier : Les emprunteurs avec une bonne cote de crédit obtiennent souvent des taux plus bas.

- Conditions du marché : Les tendances économiques affectent directement les taux proposés par les banques.

En général, un petit pourcentage de différence peut entraîner une variation importante sur le montant total remboursé.

Durée Du Prêt

La Durée Du Prêt joue également un rôle majeur dans la détermination des intérêts. Elle est souvent fixée entre 10 et 30 ans. Voici quelques points clés :

- Mensualités : Des durées plus longues entraînent des mensualités inférieures, mais augmentent le coût total dû aux intérêts cumulés.

- Évaluation personnelle : Choisir une durée dépend de notre capacité à rembourser et de nos objectifs financiers.

- Impact sur l’intérêt total : Un prêt sur 30 ans génère généralement plus d’intérêts qu’un prêt sur 15 ans, même si les mensualités sont moindres.

Ainsi, bien choisir la durée permet d’optimiser ses finances tout en évitant les désagréments financiers futurs.

Outils Pour Le Calcul Des Intérêts

Pour évaluer les intérêts d’un prêt immobilier, plusieurs outils facilitent ce processus. Ces outils permettent de simplifier le calcul et de mieux comprendre les implications financières.

Calculatrices En Ligne

Les Calculatrices En Ligne sont des ressources pratiques pour estimer rapidement les intérêts d’un prêt. Grâce à ces outils, on peut entrer des données telles que :

Ces éléments génèrent instantanément une estimation des mensualités et du coût total du crédit. De plus, certaines calculatrices offrent la possibilité de comparer différents scénarios en ajustant le taux ou la durée. Ainsi, on obtient un aperçu clair des options disponibles.

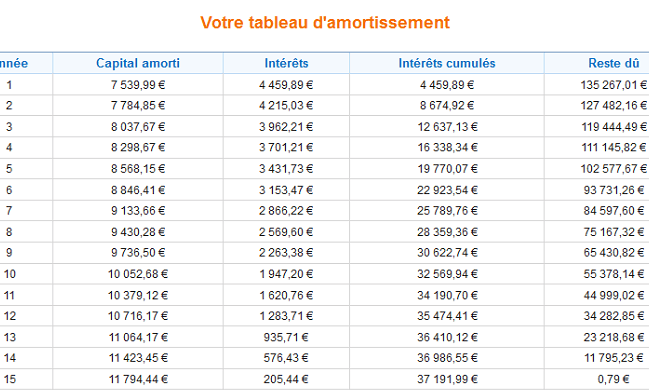

Tableaux D’Amortissement

Les Tableaux D’Amortissement fournissent une vue détaillée du remboursement d’un prêt au fil du temps. Ils montrent comment chaque paiement mensuel se décompose entre le capital et les intérêts. On peut y voir :

Ce tableau aide à visualiser l’évolution de la dette et l’impact des paiements anticipés sur le coût total. En utilisant ces tableaux, nous pouvons mieux planifier nos finances et optimiser notre stratégie de remboursement.

Conclusion

Maîtriser le calcul des intérêts d’un prêt immobilier est essentiel pour nous en tant qu’emprunteurs. Cela nous permet de prendre des décisions éclairées et de mieux gérer notre budget. En comprenant les différences entre les types de prêts et leurs implications financières, on peut optimiser nos choix.

Utiliser des outils comme les calculatrices en ligne ou les tableaux d’amortissement facilite cette compréhension. Ces ressources nous aident à visualiser l’impact de chaque option sur nos finances futures.

En fin de compte, s’informer et se préparer est la clé pour éviter les surprises désagréables et réussir notre projet immobilier avec sérénité.