Changer d’assurance prêt immobilier en cours peut sembler complexe, mais c’est une démarche qui peut nous faire économiser une somme considérable. Pourquoi continuer à payer une assurance qui ne répond plus à nos besoins? De plus en plus de propriétaires se posent cette question, cherchant à optimiser leurs finances tout en maintenant une couverture adéquate.

Dans cet article, nous allons explorer les étapes essentielles pour changer d’assurance prêt immobilier en cours. Nous aborderons les raisons qui peuvent nous pousser à effectuer ce changement, les démarches à suivre et les pièges à éviter. Êtes-vous prêt à découvrir comment alléger vos mensualités tout en garantissant votre sécurité financière? Restez avec nous pour en apprendre davantage sur cette opportunité souvent méconnue.

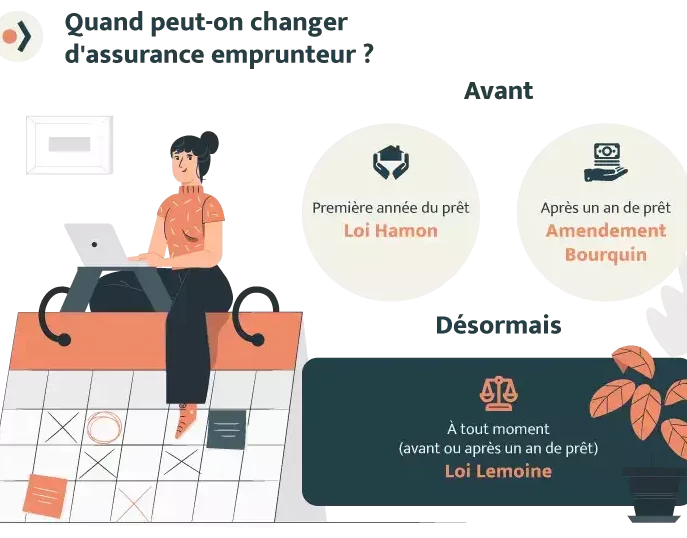

Pourquoi Changer D’Assurance Prêt Immobilier En Cours ?

Changer d’assurance prêt immobilier en cours peut être une décision stratégique. Économiser sur les mensualités constitue l’une des raisons les plus importantes. En effet, de nombreuses polices d’assurance deviennent obsolètes et coûteuses au fil du temps. La législation française permet de modifier l’assurance emprunteur sous certaines conditions, rendant cette option accessible à la majorité des emprunteurs.

Améliorer sa couverture est un autre motif de changement. Au fur et à mesure que nos besoins évoluent, nous pouvons chercher des garanties supplémentaires ou des clauses plus adaptées. Par exemple, si notre situation professionnelle change, il peut être judicieux d’aménager notre couverture pour mieux s’harmoniser avec notre nouveau mode de vie.

Profiter de meilleures offres disponibles sur le marché est également essentiel. Comparer les assurances permet d’identifier des contrats avec des primes moins élevées ou des garanties élargies. Souvent, les assureurs proposent des offres plus compétitives pour attirer de nouveaux clients. En restant informés, nous maximisons nos chances d’obtenir un bon taux.

Réduire le coût total de l’opération s’avère pertinent. En choisissant une nouvelle assurance, nous pouvons réduire le montant global des intérêts à payer sur la durée du prêt. Par ailleurs, cela peut libérer des fonds pour d’autres projets ou investissements.

Nous devons aussi réfléchir aux éventuels désavantages. Changer d’assurance prêt immobilier en cours implique un certain formalisme et il est crucial de bien comprendre les conditions de résiliation de l’ancien contrat ainsi que les délais de mise en œuvre du nouveau. Des échéances manquées pourraient entraîner des frais supplémentaires ou une période sans couverture.

Les Avantages D’Un Changement D’Assurance

Changer d’assurance prêt immobilier présente plusieurs avantages notables. En examinant ces bénéfices, nous pouvons mieux comprendre l’importance d’un changement adapté à nos besoins actuels.

Économies Potentielles

Le changement d’assurance peut générer des économies substantielles sur nos mensualités. En comparant les offres, nous découvrons fréquemment des primes moins élevées. Nous pourrions aussi réduire le coût total de l’opération. Cela passe souvent par une analyse des conditions de souscription des nouvelles assurances. Parfois, la modernisation des contrats permet une optimisation des garanties à un meilleur prix. Nos économies pourraient donc alléger notre budget mensuel, facilitant ainsi la gestion de nos finances.

Meilleure Couverture

Un autre avantage majeur réside dans la possibilité d’améliorer notre couverture. Avec le temps, nos besoins peuvent changer ; par exemple, notre situation familiale peut évoluer, nécessitant des garanties supplémentaires. En procédant à un changement, nous pouvons nous orienter vers des polices offrant des options adaptées à notre réalité actuelle. Il est essentiel de considérer ces nouveaux besoins et d’explorer les différentes offres disponibles sur le marché. En outre, une meilleure couverture assure une protection renforcée lors d’imprévus, ce qui contribue à notre tranquillité d’esprit.

Le Processus Pour Changer D’Assurance Prêt Immobilier

Changer d’assurance prêt immobilier demande de suivre un processus précis. Respecter ces étapes garantit une transition fluide et bénéfique.

Étapes À Suivre

- Comparer les offres : Il est essentiel de rechercher plusieurs assureurs. Utilisons des plateformes de comparaison pour identifier les meilleures options disponibles.

- Analyser le contrat actuel : Nous devons lire les conditions de notre assurance en cours. Cela nous aide à comprendre les modalités de résiliation et les éventuels frais.

- Demander un comparatif : Soumettre une demande de simulation auprès de nouveaux assureurs nous permet d’obtenir des devis adaptés à notre situation.

- Informer l’ancien assureur : En cas de choix effectué, prévenons notre ancien assureur par écrit. Mentionnons les raisons de la résiliation pour une meilleure transparence.

- Souscrire au nouveau contrat : Enfin, une fois le choix arrêté, signons le nouveau contrat d’assurance. Assurons-nous que la date de début couvre la période sans interruption de garantie.

Documents Nécessaires

Pour changer d’assurance, plusieurs documents seront requis. Rassemblons les éléments suivants :

- Justificatif d’identité : Une pièce d’identité valide, telle qu’une carte d’identité ou un passeport.

- Contrat d’assurance actuel : Ce document comprend les détails de la couverture actuelle.

- Récapitulatif des prêts : Des informations sur le montant restant dû et les conditions de remboursement.

- Formulaire de résiliation : Certains assureurs fournissent un modèle à remplir pour simplifier la procédure.

En respectant ce processus, nous maximisons nos chances de réaliser des économies tout en nous assurant d’avoir une couverture qui répond davantage à nos besoins.

Les Écueils À Éviter

Changer d’assurance prêt immobilier peut entraîner des pièges. Les erreurs courantes à éviter sont souvent liées à un manque d’information ou à une comparaison insuffisante. Voici quelques écueils fréquents :

- Négliger les délais de résiliation : Il est crucial de respecter les délais prévus dans le contrat actuel pour éviter des frais supplémentaires.

- Ignorer les garanties offertes : Certaines offres semblent avantageuses, mais manquent de garanties essentielles. Analyser en détail les couvertures proposées évite des désagréments futurs.

- Ne pas comparer plusieurs devis : Limiter la recherche à un ou deux assureurs peut mener à passer à côté de meilleures options. Comparer au moins trois devis garantit une décision éclairée.

- Oublier de vérifier les conditions de mise en œuvre : Chaque assurance a ses spécificités en termes de prise d’effet de la nouvelle couverture. Assurer une continuité est essentiel pour maintenir la protection.

- Mal préparer les documents nécessaires : Rassembler tous les justificatifs comme le contrat actuel et les informations sur le prêt évite des retards dans le processus.

Éviter ces écueils renforce notre démarche de changement d’assurance prêt immobilier. En restant informés et organisés, nous maximisons nos chances de bénéficier d’une couverture plus adaptée et économique.

Conclusion

Changer d’assurance prêt immobilier en cours est une démarche judicieuse qui peut transformer notre situation financière. En prenant le temps de comparer les offres et d’analyser nos besoins, on peut réaliser des économies significatives tout en améliorant notre couverture.

Nous avons les outils nécessaires pour naviguer dans ce processus et éviter les pièges courants. En respectant les étapes mentionnées et en restant attentifs aux détails, nous pouvons optimiser notre contrat d’assurance et garantir une protection adaptée.

En fin de compte, cette décision peut nous apporter une tranquillité d’esprit précieuse, tout en allégeant notre budget mensuel. Adoptons cette approche proactive pour assurer notre sécurité financière.