Changer d’assurance prêt immobilier peut sembler complexe, mais c’est une démarche qui mérite notre attention. Pourquoi rester coincés avec une assurance qui ne correspond plus à nos besoins ou à notre budget ? En effet, modifier son assurance peut nous faire économiser des milliers d’euros sur la durée de notre emprunt.

Dans cet article, nous allons explorer les étapes essentielles pour réussir ce changement. Nous aborderons les raisons pour lesquelles il est avantageux de revoir son contrat et comment comparer efficacement les offres disponibles sur le marché. Avez-vous déjà pensé aux économies potentielles que vous pourriez réaliser en choisissant une meilleure couverture ? Restez avec nous pour découvrir comment naviguer dans ce processus et optimiser votre prêt immobilier tout en préservant vos intérêts financiers.

Qu’est-Ce Que L’Assurance Prêt Immobilier ?

L’assurance prêt immobilier constitue une protection essentielle pour les emprunteurs. Cette assurance est conçue pour couvrir le remboursement d’un crédit en cas d’événements imprévus, tels que le décès, l’incapacité de travail ou la perte d’emploi. En effet, elle garantit que les mensualités restent payées même si l’emprunteur rencontre des difficultés financières.

Nous distinguons plusieurs types d’assurances prêt immobilier :

Souscrire une assurance prêt immobilier n’est pas qu’une formalité. C’est un choix stratégique qui influence non seulement votre sécurité financière, mais aussi la gestion de votre crédit sur le long terme. Nous constatons souvent que les emprunteurs ne prennent pas pleinement conscience des bénéfices potentiels liés à cette couverture.

Par ailleurs, il existe différentes options sur le marché. Certaines offres peuvent être plus avantageuses que d’autres selon les besoins individuels. C’est pourquoi nous recommandons toujours de comparer attentivement ces options avant de faire un choix définitif.

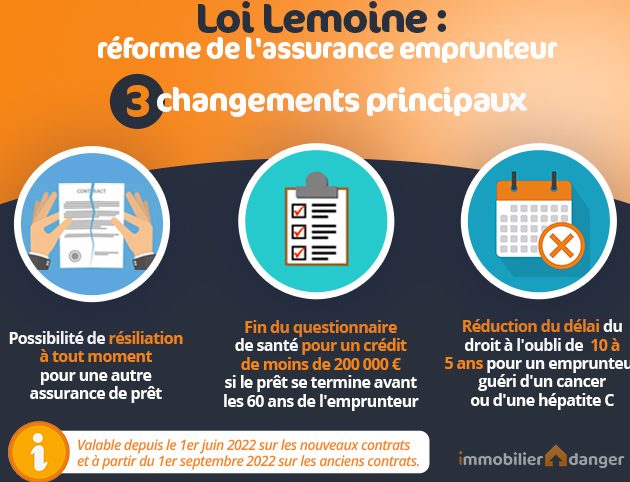

Pourquoi Changer D’Assurance Prêt Immobilier ?

Changer d’assurance prêt immobilier présente des avantages significatifs. En premier lieu, la possibilité de réaliser des économies substantielles sur les primes mensuelles attire de nombreux emprunteurs. En comparant les offres, nous pouvons trouver un contrat qui répond mieux à nos besoins et à notre budget. De plus, un changement peut offrir une couverture améliorée avec des garanties adaptées à notre situation actuelle.

Avantages D’Un Changement

Les bénéfices d’un changement d’assurance sont multiples :

- Économies financières : Un nouveau contrat peut réduire nos coûts d’assurance.

- Meilleure couverture : Nous avons accès à des options plus adaptées aux évolutions de notre vie personnelle ou professionnelle.

- Conditions plus favorables : Les nouvelles offres peuvent inclure des conditions avantageuses telles que la possibilité d’ajouter des garanties spécifiques.

- Flexibilité accrue : Un changement nous permet souvent de modifier le montant assuré en fonction de l’évolution de la valeur du bien.

Nous devons garder en tête qu’en changeant, il est essentiel de ne pas sacrifier la qualité pour le prix.

Inconvénients Potentiels

Cependant, changer d’assurance prêt immobilier comporte également certains inconvénients :

- Frais éventuels : Des pénalités peuvent s’appliquer si l’on résilie un contrat avant son terme.

- Risque de perte de garantie : Certaines couvertures spécifiques pourraient être moins présentes dans le nouveau contrat.

- Complexité administrative : Le processus peut nécessiter du temps et une attention particulière pour éviter les erreurs.

Il est crucial d’évaluer ces aspects avant toute décision finale pour garantir que le changement soit réellement bénéfique.

Étapes Pour Changer D’Assurance Prêt Immobilier

Changer d’assurance prêt immobilier nécessite un processus structuré et réfléchi. Nous allons détailler les étapes essentielles pour faciliter cette démarche.

Évaluation De Votre Contrat Actuel

D’abord, nous devons examiner notre contrat actuel en profondeur. Cela inclut :

- Analyser les garanties : Quelles protections sont incluses ? Sont-elles toujours adaptées à nos besoins ?

- Vérifier les primes : Combien payons-nous mensuellement ? Comparons ces montants avec ceux des offres concurrentes.

- Identifier les exclusions : Y a-t-il des situations non couvertes qui pourraient poser problème ?

Cette évaluation permet de déterminer si un changement est justifié ou si le contrat existant reste compétitif.

Recherche De Nouvelles Offres

Ensuite, nous passons à la recherche de nouvelles offres sur le marché. Voici comment procéder efficacement :

- Comparer plusieurs assureurs : Utilisons des outils en ligne ou consultons des courtiers pour obtenir une vue d’ensemble des options disponibles.

- Évaluer les conditions : Quelles sont les conditions générales proposées par chaque assureur ? Les délais de carence et les modalités de résiliation peuvent varier.

- Lire les avis clients : Que disent d’autres emprunteurs sur leur expérience avec ces assurances ? Cela peut influencer notre choix.

En suivant ces étapes, nous sommes mieux préparés à prendre une décision éclairée concernant notre assurance prêt immobilier.

Conditions À Respecter Pour Le Changement

Pour réussir le changement d’assurance prêt immobilier, plusieurs conditions doivent être respectées. Tout d’abord, l’emprunteur doit s’assurer que son nouveau contrat présente des garanties équivalentes ou supérieures à celles de l’ancien. Cela garantit la protection adéquate en cas de sinistre.

Ensuite, nous devons respecter un préavis minimum pour résilier le contrat actuel. Généralement, ce délai est fixé à deux mois avant la date d’échéance annuelle du contrat. Cette étape assure une transition fluide et évite toute interruption de couverture.

De plus, il est essentiel de vérifier les modalités spécifiques imposées par notre prêteur. Certains établissements exigent que l’assurance soit souscrite auprès d’un organisme agréé ou qu’elle respecte certaines normes minimales.

Enfin, nous devrons transmettre à notre banque tous les documents requis dans les délais impartis. Cela inclut une copie du nouveau contrat ainsi qu’une preuve de résiliation de l’ancienne assurance.

En respectant ces conditions, nous garantissons non seulement la légalité du processus mais aussi la continuité de notre couverture d’assurance prêt immobilier sans interruptions ni complications inutiles.

Conclusion

Changer d’assurance prêt immobilier est une démarche stratégique qui peut transformer notre situation financière. En évaluant nos options et en suivant les étapes recommandées, on peut non seulement économiser sur les primes mensuelles mais aussi bénéficier d’une couverture adaptée à nos besoins actuels.

C’est un processus qui mérite notre attention car il influence directement notre sécurité financière à long terme. Avec la bonne préparation et une comparaison approfondie des offres, nous pouvons prendre une décision éclairée qui optimisera notre prêt immobilier sans tracas inutiles. Adoptons cette approche proactive pour tirer le meilleur parti de notre assurance prêt immobilier.