Dans le monde des finances personnelles, il est crucial de bien comprendre les différences entre un contrat de prêt et une reconnaissance de dette. Ces deux documents jouent un rôle essentiel dans les transactions financières, mais ils ne sont pas interchangeables. Alors, comment choisir celui qui convient le mieux à notre situation ?

Nous allons explorer les caractéristiques clés de chaque option. Un contrat de prêt formalise l’accord entre un prêteur et un emprunteur, tandis qu’une reconnaissance de dette est souvent plus simple et moins contraignante. Quelles sont les implications légales de chaque choix ? Et comment peuvent-ils affecter notre sécurité financière ?

En nous plongeant dans ce sujet, nous découvrirons ensemble les avantages et les inconvénients de ces deux instruments. Préparez-vous à éclaircir vos doutes et à faire le meilleur choix pour vos besoins financiers.

Définition Du Contrat De Prêt

Un contrat de prêt constitue un accord formel entre un prêteur et un emprunteur. Cet accord définit les conditions de prêt, notamment le montant, le taux d’intérêt et la durée de remboursement. En termes simples, un prêt se réfère à l’argent que nous empruntons avec l’obligation de le rembourser.

En général, les principales caractéristiques d’un contrat de prêt incluent :

- Montant emprunté : le capital initial que l’emprunteur reçoit.

- Taux d’intérêt : le coût du prêt exprimé en pourcentage.

- Durée : la période pendant laquelle l’emprunteur rembourse le prêt.

- Conditions de remboursement : les modalités selon lesquelles l’emprunteur rembourse le prêt, y compris la fréquence des paiements.

On peut remarquer une différence majeure entre un contrat de prêt et une reconnaissance de dette. Alors que le contrat de prêt engage les parties sur des termes spécifiques, la reconnaissance de dette implique une simple déclaration d’acceptation d’un montant dû sans précisions sur les modalités de remboursement.

La sécurisation du contrat est cruciale. Il est souvent recommandé d’établir un contrat écrit, car cela protège les deux parties en cas de litige. Un document écrit prévient les malentendus et fournit des preuves en cas de besoin.

Pour ceux qui envisagent d’emprunter, il est important de bien comprendre les implications d’un contrat de prêt. Cela garantira un gestion efficace des finances personnelles et une prise de décision éclairée.

Les Différences Entre Contrat De Prêt Et Reconnaissance De Dette

L’analyse des différences entre un contrat de prêt et une reconnaissance de dette révèle des implications importantes. Ces deux documents, bien que semblables en surface, diffèrent significativement dans leurs aspects juridiques et financiers.

Aspects Juridiques

Un contrat de prêt est un document légal contraignant qui engage les deux parties sur des termes spécifiques. Il inclut des éléments tels que le montant emprunté, le taux d’intérêt, la durée de remboursement et les modalités de paiement. En cas de litige, les clauses de ce contrat peuvent être utilisées devant les tribunaux.

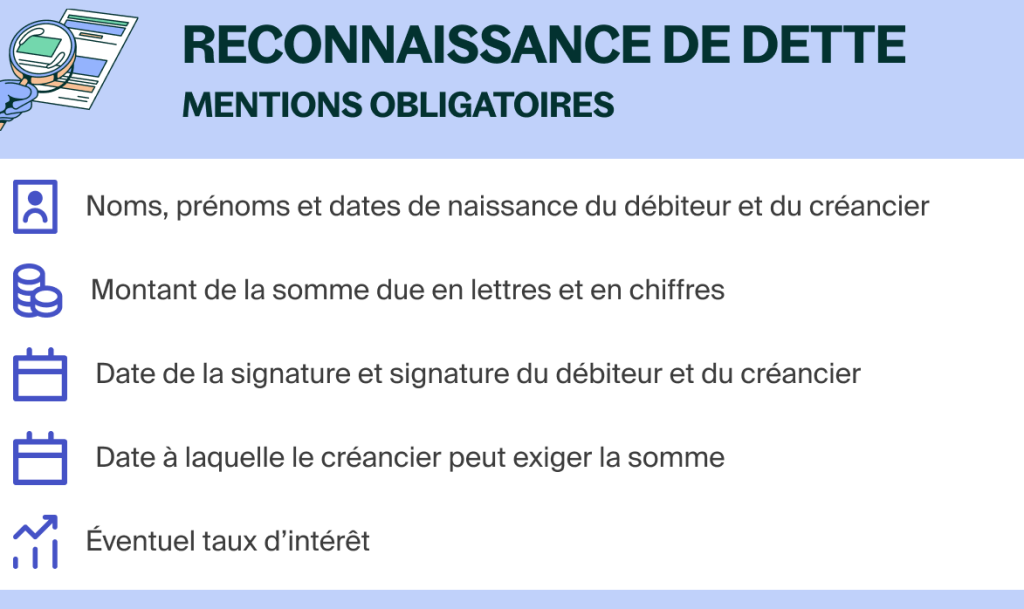

En revanche, une reconnaissance de dette n’établit pas de cadre aussi détaillé. Elle précise simplement qu’une personne doit un montant à une autre, sans des conditions de remboursement clairement définies. Cela peut poser problème si une des parties conteste la dette, car il n’existe pas de document formel qui précise les modalités. Les implications juridiques de chaque document doivent donc être soigneusement considérées, car un contrat de prêt offre plus de protection légale qu’une reconnaissance de dette.

Aspects Financiers

Sur le plan financier, le contrat de prêt inclut des conditions précises relatives au remboursement, ce qui aide les emprunteurs à planifier leur budget. Des exemples courants de ces conditions peuvent inclure le montant des mensualités et le calendrier de remboursement. La transparence est cruciale : plus les conditions sont claires, moins il y a de risques de malentendus.

À l’opposé, une reconnaissance de dette peut engendrer des surprises financières. Sans un plan de remboursement défini, l’emprunteur peut trouver difficile de gérer le montant dû. Cela peut conduire à des retards ou des défauts de paiement. De plus, les taux d’intérêt ne sont souvent pas stipulés dans une reconnaissance de dette, ce qui peut rendre la gestion financière encore plus complexe.

Pour résumer, la différence essentielle réside dans la sécurité et la clarté offertes par un contrat de prêt par rapport à la simplicité d’une reconnaissance de dette.

Avantages Et Inconvénients

Dans cette section, nous explorons les avantages et les inconvénients d’un contrat de prêt et d’une reconnaissance de dette, en élaborant sur leurs implications respectives.

Pour Le Prêteur

Un contrat de prêt présente plusieurs avantages pour le prêteur. D’abord, il établit des conditions claires, ce qui limite les litiges. Ensuite, il permet une récupération préalable en cas de non-paiement grâce à des recours légaux définis. De plus, le contrat peut inclure des clauses spécifiques, telles que des pénalités pour retard, qui protègent l’investissement. Bien sûr, cela apporte également une sécurité financière, renforçant la confiance entre les parties.

À l’inverse, une reconnaissance de dette peut être moins engageante pour le prêteur, car elle manque de détails cruciaux. Parfois, cela complique la gestion du risque. Cependant, cet instrument reste simple et rapide à établir, permettant des transactions informelles lorsque la confiance est établie.

Pour L’Emprunteur

Du côté de l’emprunteur, un contrat de prêt offre des avantages significatifs. Premièrement, il assure des modalités précises de remboursement, ce qui permet une meilleure planification financière. Ensuite, le taux d’intérêt peut être fixe, offrant une certaine prévisibilité économique. Alors, cela diminue le stress lié aux fluctuations des paiements.

D’autre part, la reconnaissance de dette peut sembler attrayante, surtout lorsqu’une formalité rapide est nécessaire. Sa souplesse permet des arrangements plus informels. Cependant, le manque de détails sur les conditions de remboursement peut entraîner des surprises désagréables, rendant la gestion financière plus difficile sur le long terme.

En résumé, chaque option a ses propres bénéfices et limites pour le prêteur et l’emprunteur. Les choix doivent être pris en fonction des besoins spécifiques et des situations financières.

Conseils Pour Rédiger Un Contrat De Prêt

Rédiger un contrat de prêt exige précision et clarté. Chaque élément doit être soigneusement défini pour éviter les malentendus. Voici quelques conseils essentiels pour rédiger efficacement ce document.

- Identifiez les parties impliquées: Incluez les noms complets et les adresses des prêteurs et emprunteurs. Cette identification permet d’établir la légitimité de l’accord.

- Précisez le montant emprunté: Indiquez clairement le montant exact du prêt en chiffres et en lettres. Cela empêche toute confusion ultérieure sur le montant dû.

- Détaillez le taux d’intérêt: Mentionnez le taux d’intérêt applicable, qu’il soit fixe ou variable. Une telle précision aide à comprendre le coût total du prêt.

- Indiquez la durée de remboursement: Spécifiez la période pendant laquelle l’emprunteur doit rembourser le prêt. Cela permet aux parties de planifier leurs finances respectives.

- Établissez les modalités de paiement: Décrivez la fréquence des paiements (mensuels, trimestriels, etc.). Cela garantit que chacun sait quand les paiements sont dus.

- Incluez des pénalités pour retard: Mentionnez les conséquences en cas de non-paiement. De telles clauses dissuadent les retards.

- Définissez les conditions de remboursement anticipé: Précisez les modalités si l’emprunteur choisit de rembourser le prêt avant la date d’échéance. Cela permet une flexibilité financière.

- Insérez une clause de médiation: En cas de litige, cette clause définit un processus de résolution. Cela peut réduire les tensions entre les parties.

- Faites relire par un professionnel: Envoyer le document à un avocat permet d’éviter des erreurs juridiques. Une telle vérification assure la validité des accords.

- Conservez des copies signées: Une fois le contrat signé, chaque partie doit en conserver une copie. Cela garantit l’accès à l’accord si nécessaire à l’avenir.

Respecter ces conseils nous permet de créer un contrat de prêt solide. En mettant l’accent sur la clarté et la précision, nous minimisons les risques de litiges futurs.

Conclusion

Choisir entre un contrat de prêt et une reconnaissance de dette nécessite une réflexion approfondie. Chaque option a ses avantages et inconvénients qui doivent être soigneusement évalués.

Nous devons nous rappeler qu’un contrat de prêt offre une sécurité et une clarté précieuses pour les deux parties. En revanche une reconnaissance de dette peut sembler plus simple mais elle peut entraîner des complications financières.

En étant bien informés et en suivant les conseils pratiques pour rédiger un contrat de prêt, nous pouvons protéger nos intérêts et éviter des litiges futurs. Prenons le temps d’analyser nos besoins financiers avant de nous engager dans l’une ou l’autre option.