Dans un monde où les opportunités financières abondent, une demande de crédit ING Direct par prêt immobilier non bonifié ou non réglementé à refinancer peut sembler être une solution attrayante. Mais qu’est-ce que cela signifie réellement pour nous ? Les prêts non bonifiés offrent souvent des conditions plus flexibles, mais ils viennent aussi avec leurs propres défis.

Nous allons explorer les avantages et les inconvénients de cette option et comment elle peut s’intégrer dans notre stratégie financière. Est-ce le bon moment pour envisager un refinancement ? En comprenant les nuances de ces prêts, nous pouvons prendre des décisions éclairées et maximiser nos ressources. Restez avec nous pour découvrir comment naviguer dans ce paysage complexe et tirer le meilleur parti de notre demande de crédit.

Comprendre Le Prêt Immobilier Non Bonifié

Le prêt immobilier non bonifié représente une option intéressante pour de nombreux emprunteurs. Il se distingue par des conditions moins strictes que les prêts traditionnels. Ce type de prêt ne bénéficie pas des subventions ou des taux d’intérêt préférentiels généralement associés aux prêts bonifiés. Ainsi, les emprunteurs peuvent accéder à des montants plus flexibles.

Il est essentiel de connaître les spécificités de cette option. Ces prêts sont souvent proposés sans réglementation stricte, offrant ainsi une liberté supplémentaire aux emprunteurs. En revanche, cette flexibilité peut s’accompagner de coûts plus élevés.

Les caractéristiques principales comprennent :

- Montants de prêt adaptés : Les montants peuvent varier selon les besoins financiers spécifiques.

- Taux d’intérêt variables : Les emprunteurs peuvent rencontrer des taux d’intérêt qui changent en fonction des conditions du marché.

- Délais de remboursement personnalisés : Les délais peuvent souvent être ajustés pour convenir aux situations individuelles.

Si nous examinons les avantages, nous notons une meilleure accessibilité pour les personnes ayant des situations financières moins classiques. Ce type de prêt peut être une solution solide pour le refinancement. D’autre part, la prudence est de mise, car les frais additionnels peuvent alourdir la charge financière sur le long terme.

Nous devons également considérer les inconvénients. Les taux d’intérêt, moins attractifs, pourraient impacter le coût total du prêt. Cela requiert une comparaison attentive avec d’autres options disponibles sur le marché.

En somme, le prêt immobilier non bonifié constitue une possibilité à explorer. Il offre une flexibilité qui peut convenir à divers profils d’emprunteurs. Il est crucial, cependant, d’évaluer soigneusement ses implications avant d’aller de l’avant dans le processus de refinancement.

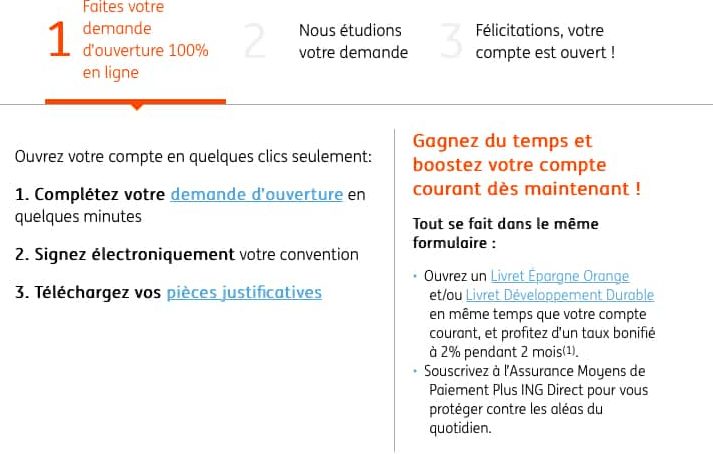

Processus De Demande De Crédit ING Direct

Le processus de demande de crédit chez ING Direct se déroule en plusieurs étapes simples et claires. En comprenant chaque étape, nous pouvons optimiser notre demande pour un prêt immobilier non bonifié ou non réglementé.

Étapes De La Demande

- Définition du projet : Avant de débuter, nous devons clarifier nos objectifs financiers, comme le montant souhaité et la durée du remboursement.

- Simulation en ligne : Utilisons les outils de simulation offerts par ING Direct pour évaluer nos capacités d’emprunt. Cela permet d’obtenir une idée des mensualités en fonction du montant et du taux d’intérêt.

- Soumission de la demande : Après la simulation, nous remplissons le formulaire de demande en ligne. Cela inclut des informations personnelles et financières.

- Analyse de la demande : Une fois la demande soumise, ING Direct examine notre dossier. Cette analyse prend en compte notre profil financier pour déterminer l’éligibilité.

- Réception de l’offre : Après validation, nous recevons une offre de prêt. Nous devons lire attentivement les conditions proposées avant d’accepter.

- Délai de réflexion : Nous avons un délai de réflexion pour prendre notre décision finale. Cela nous permet d’évaluer les implications du prêt proposé.

Documents Nécessaires

Pour finaliser notre demande, certains documents sont requis. Voici une liste des principaux éléments à préparer :

- Bulletins de salaire : Présenter les trois derniers bulletins pour prouver nos revenus.

- Justificatif d’identité : Fournir une copie de notre pièce d’identité en cours de validité.

- Relevés bancaires : Joindre les relevés des trois derniers mois pour évaluer notre situation financière.

- Contrats de travail : Inclure une copie de notre contrat ou de notre attestation d’employeur.

- Documents sur le bien immobilier : Fournir des documents relatifs à la propriété, comme le compromis de vente.

Ce processus bien structuré nous permet de mieux naviguer dans notre demande de crédit chez ING Direct, tout en garantissant que toutes les conditions sont réunies.

Avantages Du Refinancement

Le refinancement d’un prêt immobilier non bonifié présente plusieurs avantages majeurs. Nous pouvons explorer comment cette option offre des opportunités significatives pour améliorer notre situation financière.

Économies Sur Les Intérêts

Le refinancement permet souvent de réduire le montant total des intérêts à payer. En optant pour des taux d’intérêt plus bas, on peut réaliser des économies substantielles sur la durée du prêt. Par exemple, passer d’un taux de 4 % à 2,5 % peut entraîner une économie potentielle de plusieurs milliers d’euros sur la durée complète du prêt. En parallèle, l’ajustement des mensualités pourrait alléger notre budget mensuel, facilitant ainsi la gestion des finances.

Flexibilité Financière

Le prêt immobilier non bonifié offre une flexibilité financière intéressante. Nous pouvons ajuster les conditions de remboursement, telles que la durée et le montant des mensualités, selon nos besoins spécifiques. Cette flexibilité s’avère cruciale, notamment en cas de variations dans nos revenus ou de changements de situation personnelle. En outre, le refinancement peut également permettre de libérer des liquidités pour d’autres projets, comme des investissements ou des rénovations, ce qui contribue à notre sécurité financière globale.

Inconvénients À Considérer

En examinant les prêts immobiliers non bonifiés ou non réglementés, plusieurs inconvénients méritent notre attention.

Coûts Associés

Les montants de remboursement peuvent sembler attractifs, mais les coûts associés à ces prêts peuvent rapidement s’accumuler. Les emprunteurs doivent prendre en compte :

Tous ces éléments peuvent affecter la rentabilité du projet immobilier, rendant l’option moins compétitive sur le marché.

Risques De Surendettement

Lorsqu’on choisit un prêt immobilier non bonifié, le risque de surendettement représente une préoccupation majeure. Cette situation peut survenir dans plusieurs cas, comme :

Pour ces raisons, il est crucial d’évaluer soigneusement sa situation financière avant de s’engager. Adopter une approche prudente permet d’éviter des conséquences négatives sur la santé financière à long terme.

Conseils Pour Un Refinancement Réussi

Évaluez votre situation financière actuelle. Avant de lancer le processus de refinancement, il est crucial de comprendre notre capacité de remboursement. Vérifions nos revenus, nos dépenses et notre taux d’endettement. Cela nous donne une vision claire de ce qui est possible.

Comparez les offres du marché. Les taux d’intérêt varient d’une institution à l’autre, il est donc judicieux de comparer plusieurs options. Recherchons les conditions spécifiques des prêts immobiliers non bonifiés. Cela inclut les frais de dossier et les assurances. Ainsi, on obtient une image complète des coûts.

Soyez attentifs aux frais associés. Le refinancement peut entraîner des coûts supplémentaires importants. Par exemple, des frais de notaire, des pénalités pour remboursement anticipé ou des commissions de dossier. Il est donc essentiel de prendre en compte tous ces éléments dans notre calcul de rentabilité.

Préparez une documentation solide. Pour réaliser une demande de refinancement efficace, rassemblons tous les documents nécessaires. Cela inclut nos bulletins de salaire, relevés bancaires et justificatifs d’identité. Une préparation minutieuse simplifie le processus et accélère la décision.

Anticipez l’impact sur votre crédit. Le refinancement peut influencer notre cote de crédit. En effet, une nouvelle demande de crédit peut entraîner une légère baisse temporaire de notre score. Cependant, des paiements réguliers et en temps peuvent améliorer notre situation sur le long terme.

Posez des questions. Engager un dialogue avec notre conseiller est essentiel. Clarifions nos doutes sur les produits proposés. Plus nous sommes informés, mieux nous prenons nos décisions.

Réévaluez nos objectifs financiers. Avant de finaliser le refinancement, déterminons si cela s’aligne avec nos objectifs à long terme. Nous devons choisir des options qui soutiennent nos projets futurs. Si ce refinancement nous permet de libérer des liquidités pour d’autres investissements, cela en vaut la peine.

Restez flexibles. Les conditions de vie peuvent changer, et nos besoins peuvent évoluer. En privilégiant des solutions flexibles dans notre refinancement, nous nous préparons mieux à d’éventuels imprévus.

Conclusion

Nous avons exploré les opportunités offertes par les prêts immobiliers non bonifiés d’ING Direct et leur potentiel de refinancement. En pesant soigneusement les avantages et les inconvénients de ces options, nous pouvons mieux naviguer dans le paysage financier.

L’importance d’une évaluation minutieuse de notre situation financière ne peut être sous-estimée. Cela nous aide à éviter les pièges du surendettement et à tirer le meilleur parti de notre investissement immobilier.

En gardant à l’esprit nos objectifs financiers et en restant attentifs aux offres du marché, nous sommes en mesure de faire des choix éclairés qui soutiendront notre avenir financier.