Dans le monde des finances, choisir le bon type de prêt peut sembler déroutant. Quelle est la différence entre un prêt amortissable et un prêt in fine ? Cette question mérite notre attention, car elle influence directement notre stratégie d’emprunt et nos finances personnelles.

Les prêts amortissables et in fine offrent des mécanismes de remboursement distincts qui peuvent convenir à des situations financières différentes. Alors que le prêt amortissable permet de rembourser le capital et les intérêts progressivement, le prêt in fine se concentre sur le paiement des intérêts pendant la durée du prêt, avec un remboursement du capital à la fin.

Comprendre ces différences nous aide à prendre des décisions éclairées sur nos engagements financiers. Prêts à long terme ou à court terme, quel type de prêt répond le mieux à nos besoins ? Explorons ensemble ces options pour mieux gérer notre avenir financier.

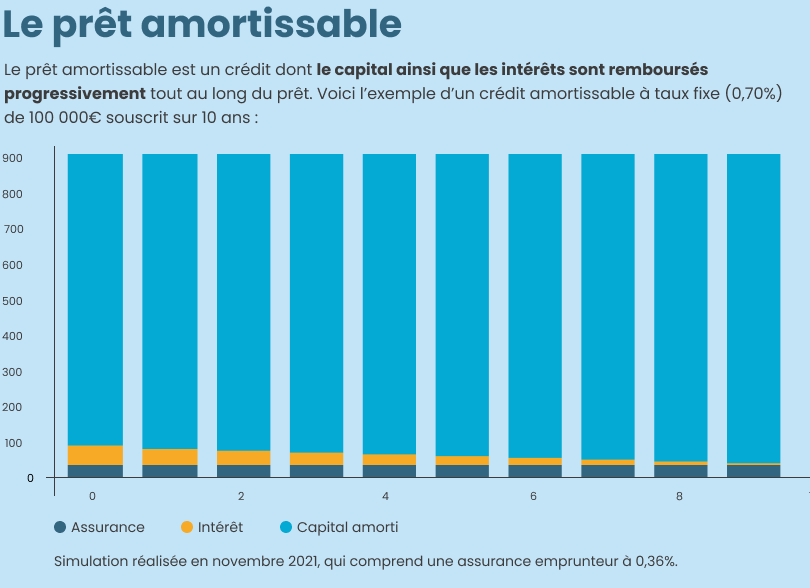

Définition D’un Prêt Amortissable

Un prêt amortissable représente un mécanisme de financement courant. Ce type de prêt exige des remboursements réguliers qui incluent une partie du capital emprunté et des intérêts. Ainsi, le capital se réduit progressivement.

Caractéristiques Principales

Les caractéristiques d’un prêt amortissable sont bien définies. Voici quelques éléments clés :

- Remboursements fixes ou variables : Les mensualités peuvent rester constantes ou fluctuer en fonction des taux d’intérêt.

- Durée déterminée : La durée du prêt s’étend généralement de 5 à 30 ans.

- Réduction du capital : Chaque remboursement diminue le montant du capital restant dû.

- Gestion de la trésorerie : Il permet une meilleure gestion budgétaire grâce à des paiements prévisibles.

Ces caractéristiques rendent le prêt amortissable attrayant pour les emprunteurs souhaitant planifier leurs finances.

Modalités de Remboursement

Les modalités de remboursement d’un prêt amortissable sont structurées. On distingue principalement les éléments suivants :

- Mensualités régulières : Les paiements apparaissent mensuellement, facilitant la gestion du budget.

- Intérêts dégressifs : Au début, une plus grande part du paiement couvre les intérêts, mais avec le temps, la part du capital augmente.

- Amortissement progressif : Le capital s’amortit au fur et à mesure des paiements, entraînant une réduction des intérêts au fur et à mesure que le capital diminue.

Ces modalités rendent ce type de prêt attractif pour ceux qui préfèrent une approche organisée du remboursement.

Définition D’un Prêt In Fine

Un prêt in fine se distingue par son mécanisme de remboursement spécifique, qui se concentre sur le paiement des intérêts pendant la durée du prêt. Le capital emprunté reste intact jusqu’à la fin du contrat, moment où le total du capital doit être remboursé en une seule fois. Cette structure attire souvent les investisseurs cherchant à minimiser les paiements mensuels.

Caractéristiques Principales

Les caractéristiques d’un prêt in fine incluent les éléments suivants :

- Remboursement des intérêts uniquement : Durant la durée du prêt, nous ne remboursons que les intérêts, ce qui diminue les charges mensuelles.

- Remboursement du capital à la fin : Le capital est remboursé intégralement à l’échéance, ce qui peut représenter un montant significatif à gérer.

- Durée variable : Généralement, la durée peut aller de 5 à 20 ans, permettant une flexibilité en fonction des besoins.

- Utilisation fréquente pour l’investissement locatif : Les investisseurs profitent souvent de ce type de prêt pour acquérir des biens immobiliers tout en préservant leur trésorerie.

Modalités de Remboursement

Les modalités de remboursement pour un prêt in fine se basent sur les spécificités suivantes :

- Mensualités d’intérêts : Les mensualités consistent uniquement en paiements des intérêts, calculés sur la somme empruntée.

- Échéance unique pour le capital : À la fin de la durée choisie, nous devons régler le capital tout en tenant compte des modalités de refinancement.

- Pas de remboursement anticipé obligatoire : Ce type de prêt ne nécessite généralement pas de remboursement anticipé, offrant ainsi une certaine flexibilité.

Ce prêt convient particulièrement aux personnes envisageant des investissements avec des rendements suffisants pour couvrir les paiements d’intérêts.

Comparaison Entre Prêt Amortissable et Prêt In Fine

Comprendre les différences entre un prêt amortissable et un prêt in fine nous aide à faire le bon choix selon nos besoins financiers. Nous allons examiner ici les avantages et inconvénients de chaque type de prêt ainsi que les situations dans lesquelles ils conviennent le mieux.

Avantages et Inconvénients

Avantages du prêt amortissable :

- Remboursement progressif : Le capital diminue régulièrement, offrant une tranquillité d’esprit financière.

- Taux d’intérêt fixes : Cela garantit des paiements prévisibles sur la durée du prêt.

- Économie d’intérêt à long terme : Moins d’intérêts payés au total grâce au remboursement du capital.

Inconvénients du prêt amortissable :

- Charges mensuelles plus élevées : Les mensualités peuvent être plus importantes, impactant notre budget mensuel.

- Engagement à long terme : La durée du prêt peut s’étendre sur plusieurs années, rendant difficile la flexibilité financière.

Avantages du prêt in fine :

- Mensualités d’intérêts faibles : Cela permet de conserver une plus grande liquidité pendant la durée du prêt.

- Remboursement unique à la fin : Nous pouvons disposer de notre capital jusqu’à l’échéance, favorisant des investissements.

Inconvénients du prêt in fine :

- Risque accru : L’absence de remboursement du capital peut entraîner des difficultés à la fin du terme.

- Coûts totaux plus élevés : En raison du paiement d’intérêts pendant toute la durée, le coût global peut s’accumuler.

Situations Idéales pour Chaque Type de Prêt

Le prêt amortissable convient souvent à ceux qui cherchent la sécurité et la prévisibilité. Les familles qui achètent une maison principale, par exemple, préfèrent généralement ce type de prêt.

Le prêt in fine est idéal pour les investisseurs dans l’immobilier locatif. Ils génèrent des revenus qui permettent de couvrir les paiements d’intérêts, tout en reportant le remboursement du capital. Cette stratégie d’investissement peut être optimale lorsque la valeur du bien augmente avec le temps.

En résumé, le choix entre un prêt amortissable et un prêt in fine dépend vraiment de notre situation financière, de nos objectifs d’investissement et de notre tolérance au risque.

Facteurs À Considérer Avant de Choisir

Avant de prendre une décision entre un prêt amortissable et un prêt in fine, plusieurs facteurs méritent notre attention. Les éléments clés influençant ce choix incluent le taux d’intérêt et nos capacités financières.

Taux d’Intérêt

Le Taux d’Intérêt joue un rôle crucial dans notre décision. Un prêt amortissable présente souvent un taux fixe, permettant des remboursements constants tout au long de la durée du prêt. D’autre part, le prêt in fine peut offrir des taux plus bas pendant la période de remboursement des intérêts. Cependant, le remboursement unique du capital à la fin peut entraîner des coûts totaux plus élevés. Nous devons donc comparer les taux d’intérêt offerts par les institutions financières, car un taux compétitif peut faire une différence significative dans notre budget.

Capacités Financières

Nos Capacités Financières conditionnent également le choix du type de prêt. Un prêt amortissable nécessite des remboursements réguliers, ce qui peut peser sur notre trésorerie mensuelle. Il est essentiel d’évaluer notre situation financière pour s’assurer que nos revenus couvrent ces paiements. En revanche, un prêt in fine peut faciliter la gestion des flux de trésorerie, en permettant de ne payer que les intérêts pendant la durée du prêt. Toutefois, cette option impose une bonne planification pour garantir le remboursement du capital à la fin. Nous devons évaluer notre tolérance au risque et la stabilité de nos revenus futurs avant de faire notre choix.

Conclusion

Choisir entre un prêt amortissable et un prêt in fine n’est pas une décision à prendre à la légère. Chacun présente des avantages qui peuvent répondre à des besoins financiers spécifiques. Nous devons évaluer notre situation personnelle et nos objectifs d’investissement avant de nous engager.

Le prêt amortissable, avec ses remboursements réguliers, offre une sécurité et une prévisibilité qui peuvent rassurer. D’un autre côté, le prêt in fine peut séduire ceux qui cherchent à maximiser leur trésorerie à court terme.

En fin de compte, la clé réside dans une évaluation approfondie de notre tolérance au risque et de notre capacité à gérer les flux de trésorerie. En faisant des choix éclairés, nous pouvons mieux préparer notre avenir financier.