Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : quel taux pour un prêt immobilier devrions-nous viser ? Le choix du taux peut influencer considérablement notre budget et nos mensualités. Avec des fluctuations constantes sur le marché, il est essentiel de rester informé pour faire le meilleur choix.

Dans cet article, nous allons explorer les différents types de taux disponibles ainsi que les facteurs qui peuvent affecter ces taux. Que vous soyez primo-accédant ou investisseur aguerri, comprendre comment fonctionne le système des prêts immobiliers est indispensable. Êtes-vous prêt à découvrir les astuces pour obtenir le meilleur taux possible ? Ensemble, plongeons dans l’univers fascinant des prêts immobiliers et déchiffrons ce qui peut réellement impacter notre projet d’achat.

Comprendre Les Taux Des Prêts Immobiliers

Les taux des prêts immobiliers varient selon plusieurs critères. Nous devons d’abord considérer le type de taux, car il existe principalement deux catégories : les taux fixes et les taux variables. Les taux fixes restent constants pendant toute la durée du prêt, offrant ainsi une sécurité budgétaire. En revanche, les taux variables peuvent fluctuer en fonction des conditions du marché.

Ensuite, l’âge et la situation financière de l’emprunteur influencent également le taux proposé. Par exemple, un emprunteur avec un bon historique de crédit aura accès à des offres plus avantageuses qu’un emprunteur avec un dossier moins solide. Nous constatons que certains établissements bancaires proposent des remises pour les primo-accédants ou pour ceux qui réalisent un apport personnel important.

De plus, les conditions économiques jouent un rôle crucial dans l’évolution des taux. Lorsque la Banque Centrale ajuste ses politiques monétaires, cela impacte directement les coûts d’emprunt pour nous tous. Actuellement, par exemple, une tendance à la hausse des taux directeurs pourrait se traduire par une augmentation générale des prêts immobiliers.

Il est aussi essentiel de comparer les différentes offres sur le marché. Nous pouvons utiliser des simulateurs en ligne pour évaluer nos options rapidement et facilement. Ces outils nous permettent de visualiser différents scénarios selon nos besoins financiers spécifiques.

Enfin, n’oublions pas l’importance de négocier avec notre banque. Une discussion ouverte peut souvent aboutir à une diminution significative du taux proposé initialement. En prenant ces éléments en compte, nous serons mieux préparés à choisir le meilleur prêt immobilier adapté à notre situation financière et personnelle.

Facteurs Influant Sur Les Taux

Les taux de prêt immobilier dépendent de plusieurs facteurs clés. Comprendre ces éléments aide à mieux anticiper le coût total d’un emprunt.

Taux D’intérêt Fixe Vs Taux D’intérêt Variable

Le choix entre un taux d’intérêt fixe et un taux d’intérêt variable impacte directement nos mensualités. Un taux fixe reste constant durant toute la durée du prêt, offrant ainsi une sécurité financière. En revanche, un taux variable peut fluctuer selon les conditions du marché, entraînant des variations dans nos paiements mensuels. Ainsi, si l’on opte pour un taux variable, il est essentiel de considérer les tendances économiques et les prévisions des agences financières.

- Taux fixe : Sécurise notre budget.

- Taux variable : Peut offrir des économies initiales mais comporte des risques.

Durée Du Prêt

La durée du prêt influence également le montant des intérêts payés au fil du temps. Plus la durée est longue, plus les mensualités sont faibles, mais cela augmente le coût total en intérêts. À l’inverse, une durée courte implique des paiements mensuels plus élevés tout en réduisant le montant global des intérêts. Par conséquent, il est crucial d’évaluer notre situation financière avant de choisir la durée qui convient le mieux.

| Durée (années) | Mensualité approximative | Coût total (intérêts inclus) |

|---|---|---|

| 10 | X € | Y € |

| 15 | A € | B € |

| 20 | C € | D € |

En tenant compte de ces facteurs dans notre réflexion sur les prêts immobiliers, nous pouvons optimiser notre choix et garantir une meilleure gestion financière à long terme.

Comparaison Des Taux Actuels

Les taux immobiliers varient considérablement selon le marché et les institutions financières. Analysons ces différences pour mieux comprendre les options disponibles.

Taux Selon Les Banques

Les banques proposent des taux qui peuvent différer selon leurs politiques internes. Par exemple :

- Banque A : Offre un taux fixe de 1,5 % sur 20 ans.

- Banque B : Propose un taux variable commençant à 1,2 %, ajustable tous les six mois.

- Banque C : Applique un taux de 1,7 % pour les prêts à long terme.

Ces variations dépendent également des critères d’évaluation des emprunteurs. Alors que certaines banques favorisent les clients avec un apport élevé ou une bonne cote de crédit, d’autres peuvent offrir des conditions plus flexibles.

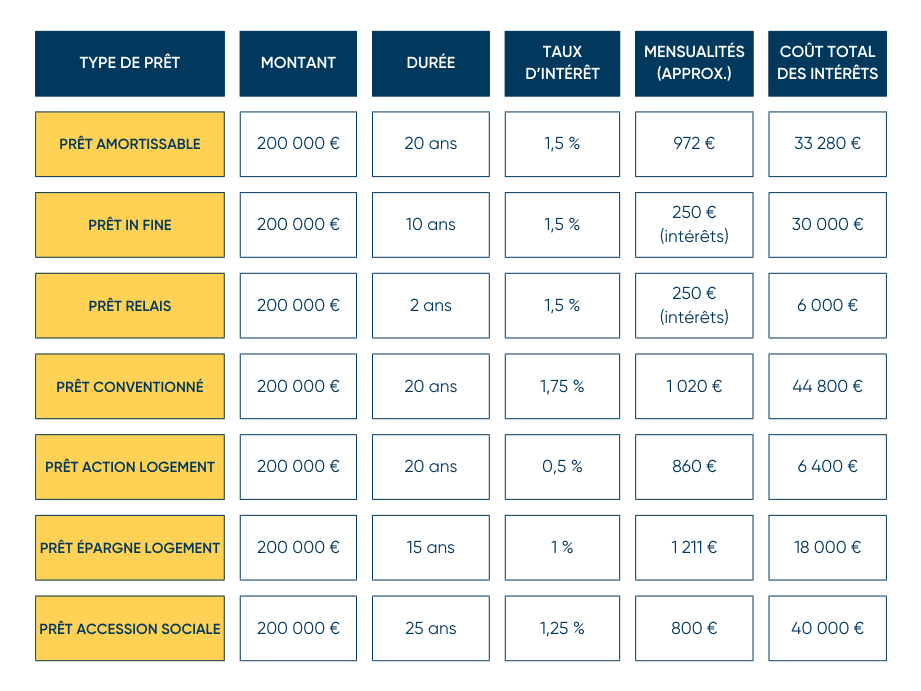

Taux Selon Les Types De Prêts

Les types de prêts influencent aussi les taux proposés. On distingue principalement :

- Prêt Immobilier Classique : Souvent associé à des taux fixes attractifs, variant entre 1,5 % et 2 %.

- Prêt In Fine : Généralement plus coûteux en termes d’intérêts cumulés, avec des taux autour de 2,5 %.

- Prêt à Taux Zéro (PTZ) : Accessible sous conditions spécifiques, il peut alléger considérablement le coût total du financement.

Chaque type présente ses avantages et inconvénients qu’il convient d’évaluer attentivement en fonction de nos besoins financiers. En tenant compte de ces éléments variés, nous pouvons orienter notre choix vers la solution la plus adaptée.

Meilleures Pratiques Pour Obtenir Un Bon Taux

Obtenir un bon taux pour un prêt immobilier nécessite des stratégies efficaces. Nous allons explorer les meilleures pratiques à suivre.

Négocier Avec Les Banques

Négocier avec les banques peut faire une différence significative sur le taux d’intérêt proposé. Commencer par se renseigner sur les offres concurrentes nous permet de mieux comprendre le marché. Ensuite, il est essentiel de présenter notre dossier financier de manière claire et convaincante. Avoir une bonne relation avec son conseiller bancaire facilite la négociation. Finalement, ne pas hésiter à demander des remises ou des conditions plus favorables peut s’avérer payant.

Améliorer Son Dossier

Améliorer notre dossier emprunteur augmente nos chances d’obtenir un meilleur taux. Rassembler tous les documents nécessaires, tels que les fiches de paie et avis d’imposition, montre notre sérieux aux banques. De plus, maintenir un bon historique de crédit est crucial ; cela témoigne de notre capacité à gérer nos finances. En outre, apporter un apport personnel conséquent diminue le risque pour l’établissement prêteur et améliore nos conditions de prêt. Pour finir, envisager une garantie supplémentaire peut également renforcer notre candidature auprès des banques.

Conclusion

Choisir le bon taux pour un prêt immobilier est une étape cruciale qui mérite notre attention. En tenant compte des différentes options disponibles et des conditions du marché, nous pouvons prendre des décisions éclairées qui influencent notre budget à long terme.

Il est essentiel d’évaluer nos besoins financiers et de comparer les offres pour trouver la solution adaptée à notre situation. N’oublions pas que la négociation avec les banques peut entraîner des économies significatives sur le coût total de notre emprunt.

En restant informés des tendances économiques et en améliorant notre dossier emprunteur, nous maximisons nos chances d’obtenir un taux avantageux. Cette démarche proactive nous permet non seulement de réaliser nos projets immobiliers mais aussi d’assurer une gestion financière saine et durable.